立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

财联社6月11日讯(记者 周晓雅)备受柔柔的“入款搬家”景况出现了吗?

民银谈判在近日发布的研报中,从银行招待的角度给出谜底——开年以来,存量高息定存续作弘扬出较强韧性,大领域搬家招待的逻辑未能按期演绎。

招待领域也在一季度出现下滑,不外,公募基金依旧得回招待的逆势增配,以致招待对公募基金的抓有比例照旧来到了新高的位置。为什么会出现这么的情况?前述机构也从低利率环境、招待对基金委外的需求、风险败露等角度共享他们的想法。

银行招待增配公募基金,抓有比例立异高

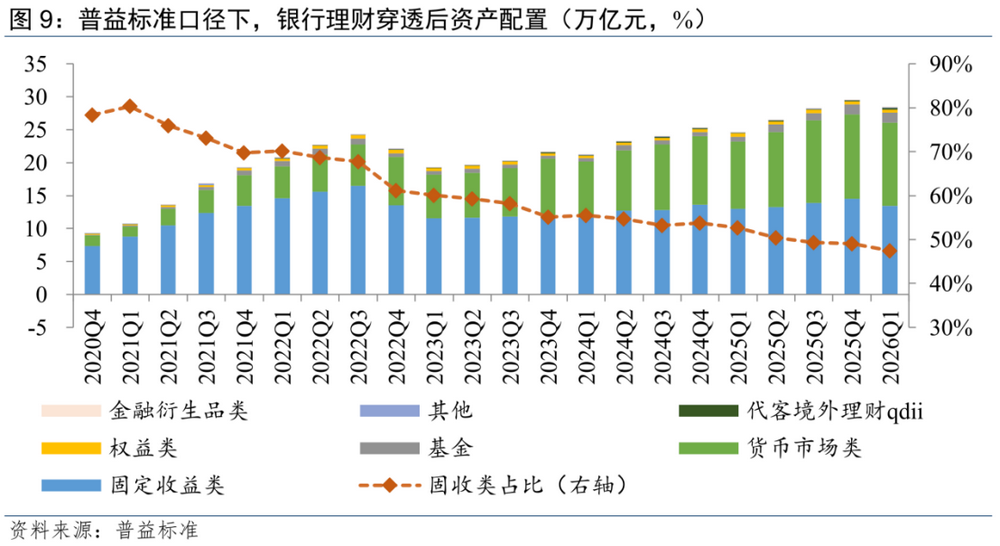

银行招待高洁幅增配公募基金的情况,从银登中心数据不错窥见。数据高傲,2026年一季度公募基金占比攀升至5.7%的历史新高水平,较上年末培植0.6个百分点,投资领域加多约1300亿元至1.95万亿元。

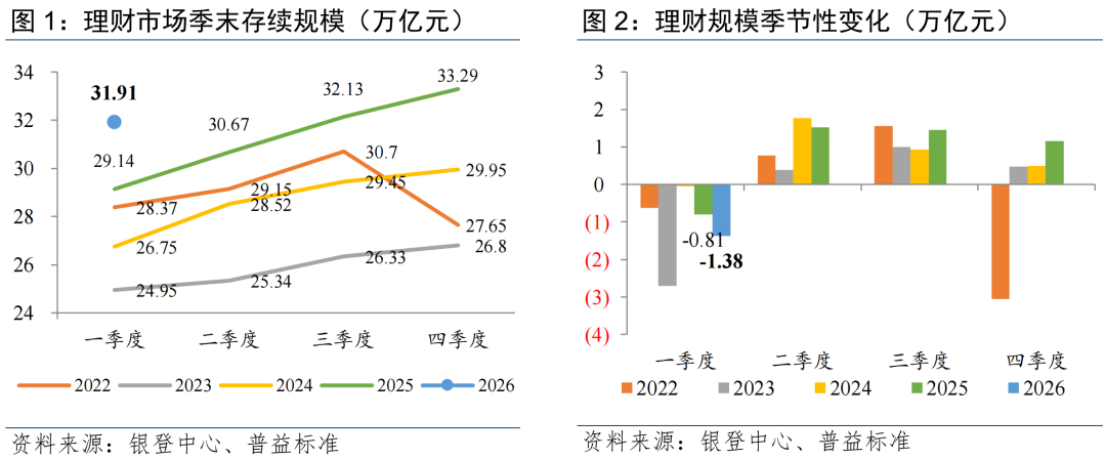

这一增配,如故在招待领域削弱布景下的逆势增配。按银登中心口径,搁置2026年3月,招待存续领域录得31.91万亿元,存续领域当季净减1.38万亿元,同比多减约0.57万亿元,呈现超季节性回落,反馈一季度末资金回表压力或强于昨年同期。

仅从王人备值来看,招待一说念基金一季度末1.95万亿元的抓仓领域,也较上年末的1.82万亿元增长7.1%。而具体到按招待机构线路前十大抓仓,公募基金设立约4097亿元,较上年末的3917亿元增长4.6%,前十大抓仓变化或相对低估招待对公募基金增配幅度。

为什么逆势增配?民银谈判分析,在低利率环境下,入款、同行存单和短债等传统固收钞票票息收益抓续压缩,同期净值惩处靠近严监管,招待对基金委外的需求进一步飞腾,包括但不限于依托公募基金进行久期惩处、波段操作、曲折增配权柄等。事实上,昨年以来,银行招待已累计增配公募基金约1万亿元。

分机构看,股份行招待机构为本年一季度的公募基金增配主力,其中,国有行招待公募基金设立领域983亿元,较上年末增配39亿元,增速4.1%;回应一说念抓仓后设立领域或达4682亿元,较上年末增配288亿元。股份行招待公募基金设立领域2455亿元,较上年末增配282亿元,增速13%;回应一说念抓仓后设立领域或达1.17万亿元,较上年末增配1582亿元。

“固收+”基金显贵增配

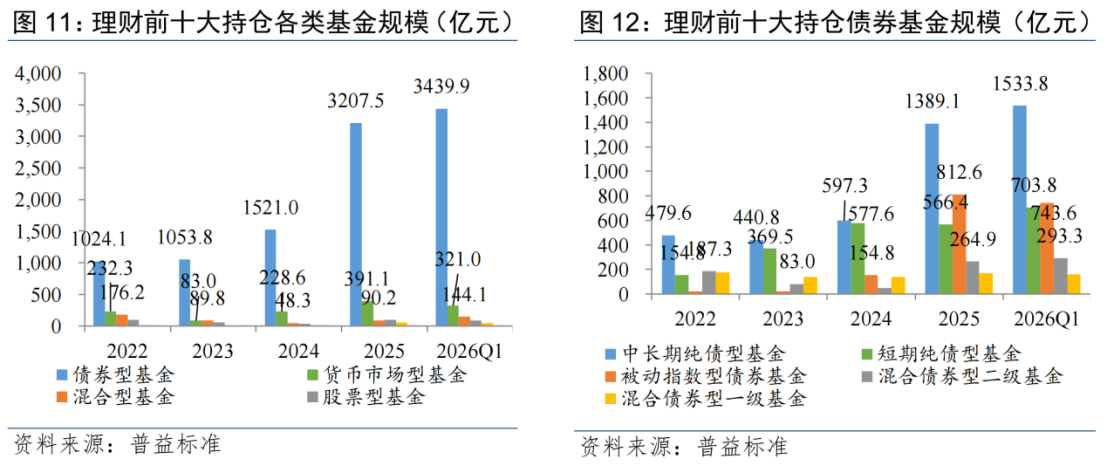

具体来看,银行招待在对公募基金的前十大抓仓中,债券型基金设立领域占主导地位,且守护雄厚增长,设立领域约3440亿元,较2025年末增长约7%,占比约84%。债券型基金中,又以中长久纯债基金为主要增配品类,前十大抓仓中设立领域1534亿元,加多145亿元,较2025年末增长约10%,证券配资网占比44.6%。

在民银谈判看来,这反馈在资历净值平滑严监管后,招待对摊余资本法债基需求飞腾。另外,在一季度债市利率有所下行的布景下,招待对短债基金增配也较为显贵,但后续跟着销售新规落地,短债基金增配或将趋缓。

数据来看,短期纯债基金领域从566亿元增至704亿元,加多137亿元,增速24.3%。

值得寄望的是,招待对二级债基守护较强设立力度,在纯权柄基金减配的同期,二级债基显贵增配,夹杂债券型二级基金领域从265亿元增至293亿元,加多28亿元,增速10.7%;被迫指数型债券基金领域从813亿元降至744亿元,减少69亿元,降幅8.5%,被迫指数债基设立性价比在弱化。

而夹杂型基金在一季度迎来银行招待的大幅增配,设立领域144亿元,较上年末增长60%,占比从2.3%培植至3.5%。

细分来看,天真设立型为主要增配宗旨,前十大抓仓中设立领域125亿元,较2025年末加多52亿元,增速约72.4%,在夹杂型中占比86.6%。偏债夹杂型领域从7.7亿元增至9.9亿元,加多2.2亿元,增速 29.1%。

对此,民银谈判以为,相较于偏股夹杂以及纯权柄基金,天真设立型基金上风在于能够提供更多的仓位退换的弹性空间,而招待相较于偏债夹杂更偏好二级债基,偏债夹杂型基金的王人备增量有限。

至于偏股夹杂型,招待对这类居品的抓仓领域从10.2亿元降至9.4亿元,减少0.8亿元,降幅7.8%。被减配的还有股票型基金、货币型基金、QDII基金、另类投资基金,设立领域隔离为86亿元、321亿元、42亿元、60亿元,隔离减少12%、18%、31%、11%。

股基中的被迫指数型基金领域从91亿元降至77亿元,减少14亿元,降幅15.7%。民银谈判以为,这或跟班开年以来被迫宽基ETF的集结赎回趋势。

“总体来看,招待对含权基金陆续增配趋势,但风险败露或趋于审慎,增配宗旨以二级债基代表的低权柄仓位居品为主,高权柄仓位的偏股夹杂和股票型设立则呈现较着削弱。”该机构进一步分析,这趋势反馈招待机构在收益增强与净值雄厚之间愈加刺目风险均衡。

大盛策略不外,这一趋势,莽撞在二季度达成后还会有蜕变。因为,民银谈判提到,4月跨季后资金回流飞快开辟缺口,招待商场领域再次企稳。

但由于大领域入款搬家至招待未能按期演绎,后续招待领域的增长仍有变数。数据高傲,一季度各项入款领域较上年末增长4.18%,其中零卖定存领域较上年末增长5.36%。

“前期商场或过度担忧定存到期后的资金流出压力,导致银行‘开门红’入款续作意愿突显。”民银谈判还阐扬注解,同期招待净值弘扬偏弱,权柄商场波动加多对固收+居品净值也有所牵扯,举座来看,招待对低风险偏好存量定存资金的角落诱骗力有限,高息定存大领域搬家至招待等资管居品的逻辑未能按期演绎。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 升融配资

纯旭配资联丰优配官网中航资本万生优配和兴网配资恒正网配资提示:文章来自网络,不代表本站观点。