立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

6月5日,中国东谈主民银行发布申诉,在对原《东谈主民币利率科罚规定》进行雠校的基础上,东谈主民银行新酿成了《东谈主民币存贷款利率科罚规定》,现面向社会公开征求意见。

对比以往各项文献,《逐日经济新闻》记者(以下简称每经记者)选藏到,征求意见稿强调进一步深远利率市集化鼎新,计息基准从360天切换为当然年实质天数,贷款罚息取消了“30%~50%固定上浮”要求等。

北京工商大学经济学院素质、博士生导师,北京工商大学数字金融磋商中心主任张正平在经受每经记者采访时暗示,我国利率市集化鼎新已取得一系列后果,存贷款利率由行政照拂走向放开,进一步由买卖银行基于市集原则自主笃定。通过雠校存贷款利率联系规定,可有用保险利率市集化鼎新后果,也能助推存贷款市集各方更好发扬相应作用。

中国东谈主民大学货币磋商所长处助理、磋商员曲强经受每经记者采访时强调,这次利率鼎新不错说是利率科罚机制“临了一公里”的落实、落地。

曲强以为,旧版《东谈主民币利率科罚规定》颁布于1999年,距今已有27年之久。这些年来,我国利率市集化鼎新抑遏鼓舞,东谈主民银行陆续出台了一系列法度性文献,但许多基础性公法仍散布在不同的纪律和文献中,旧规已不行敷裕相宜存贷款利率科罚处事的新场面、新要求。

张正平暗示,由于一些历史原因,散见于各项申诉科罚文献中利率联系规定存在一些分歧时宜之处,有必要由一部完好意思、明晰的东谈主民币存贷款利率科罚规定兼并法度起来,来反应利率科罚处事最新进展,进一步促进利率市集化鼎新。

每经记者选藏到,此前《东谈主民币利率科罚规定》明确,中国东谈主民银行制定的多样利率是法定利率。法定利率具有法律遵守,其他任何单元和个东谈主均无权变动。而在最新征求意见稿中,该项已不复存在。

曲强以为,这次订恰是利率市集化鼎新的体现。旧规具有更强的利率行政照拂色调,部分要求不相宜今天的情况。这次利率鼎新可视为利率科罚机制“临了一公里”在轨制层面的落地。

征求意见稿强化了行业自律协谐和科罚,强调市集利率订价自律机制是由金融机构构成的市集订价自律和合作机制。这一机制在慑服国度联系利率科罚规定的前提下,对金融机构自主笃定的存、贷款市集等利率进行自律科罚,抠门市集正派竞争规律,促进市集法度健康发展。

张正平以为,市集是一个举座,不仅仅供求两边互动,还有好多转折主体参与到利率酿成经过中,比如相应行业自律机制、地方金融科罚部门等,可在其中发扬相应指导、监督、合作等作用。

征求意见稿对个东谈主进款、单元进款和申诉进款计结息公法进行雠校。此前《中国东谈主民银行对于东谈主民币存贷款计结息问题的申诉》规定,除活期进款和如期整存整取进款外,申诉进款、协定进款,定活两便、存本取息、零存整取和整存零取等其他进款种类的计、结息公法,由开办业务的金融机构法东谈主(农村信用社以县联社为单元),以不进步东谈主民银行同期同期限端倪进款利率上限为原则,自行制定并提前奉告客户。而最新征求意见稿不再提“不进步东谈主民银行同期同期限端倪进款利率上限为原则”。

征求意见稿进一步明确,不得通过高息揽储等不正其时期接收进款,包括但不限于通过违纪手工补息、打破市集利率订价自律机制联系自律商定、存贷挂钩等阵势接收进款,侵犯进款市集竞争规律。而此前《对于奉行<储蓄科罚条例>的些许规定》列举了五种“使用不正其时期接收进款”的作念法,前后对比可见最新征求意见稿相应规定更具针对性。

曲强暗示,广州股票配资服务进款方面,畴昔银行间高息揽储、恶性竞争等行径将受到抛弃。违纪手工补息、打破市集利率订价自律机制商定利率自律上限、存贷挂钩等违纪操作明确被不容。这是监管部门初度在纪律层濒临高息揽储作出明确界说,旨在抠门进款市集竞争规律,可称为金融版的“反内卷”计谋。

征求意见稿对落后贷款罚息赐与雠校。此前《中国东谈主民银行对于东谈主民币贷款利率联系问题的申诉》规定,落后贷款罚息利率在借债条约载明的贷款利率水平上加收30%~50%。最新征求意见稿提议,落后梗概有其他按条约商定需处罚息情形的贷款,从落后或违背条约联系商定之日起,按罚息利率计收利息。落后梗概有其他按条约商定需处罚息情形的贷款罚息利率、计息阵势和缓期期由假贷两边协商笃定,且不得违背中国东谈主民银行联系规定。假贷两边协商一致后可对罚息利率、计息阵势和缓期期等从新休养。

张正平在经受每经记者采访时暗示,该项雠校留给市集两边更多解放空间,而不再硬性规定,契合了市集经济发展地方。

曲强以为,最新鼎新对贷款和进款“宽出严进”永别对待。罚息利率、计息阵势和缓期期均由假贷两边协商笃定,两边协商一致后还可从新休养。这意味委果施20多年的罚息“法定加点”将退出,以后买卖银行在贷款中对罚息订价有更大自主权,借债东谈主则需在签约时愈加审慎地热沈罚息要求。罚息行为敛迹贷款行径,将让市集愈加市集化、纯真化,也将在一定进度上缩小银行与贷款花消者的职责。

贷款利率方面,征求意见稿还明确,金融机构在种种渠谈营销贷款业务时,应以较着的阵势向借债东谈主展示年化利率。金融机构在办理贷款业务时,应以较着的阵势向借债东谈主展示年化利率及罚息年化利率,并在缔结贷款条约期载明。

启泰网配资曲强暗示,该项规定下,信息透明度普及,有助于借债东谈主“货比三家”。转头而言,这次改翻新规有助于缩小银行欠债资本、幸免市集恶性竞争,畅通货币计谋传导渠谈,促进社会详细融资资本合理最先。同期也让花消者得到更好保护。

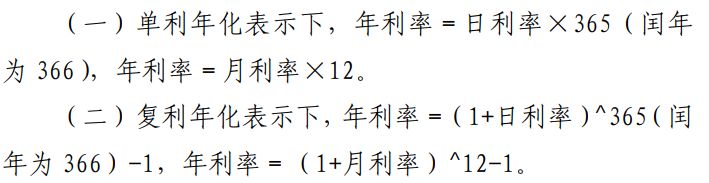

张正平特别提到,征求意见稿对存在较多纠纷的利率换算和计息公式赐与雠校。

征求意见稿中对于利率的换算公式

“对于这个公式的雠校,其实我行为别称金融学讲课教师,印象特别深。”张正平说,畴昔课本里写着日利率即是年利率除以360,本次雠校明确为年利率即是日利率乘以365,闰年乘以366。这有助于排斥市集对利率计息公法方面的争议,也意味着对应金融学联系课本将随新规出台作相应休养。

张正平同期提到,中国利率市集化鼎新“放得开”方针基本结束,但利率市集化仍有诸多细节有待完善。不错预想,将来跟着市集经济体制抑遏完善,尤其是金融体系利率传导机制进一步健全,东谈主民币存贷款利率科罚联系规定可能还将进一步雠校。举例罚息问题,尽管假贷两边协商,但两边之间不时并非地位平等关系,这方面可沟通建立相应补充机制。

“再如,对于不正其时期接收进款,征求意见稿作出相应列举。但因为界说始终不可能是完备的,市集总会项目翻新。”张正平强调,这意味着公法需要抑遏与时俱进,科罚主意将是一个捏续优化的动态变化经过。

张正平说,这恰是这次雠校的酷好酷好酷好酷好,体现出中国东谈主民银行对现时东谈主民币存贷款利率市集鼎新的疼爱,厘清了东谈主民币存贷款利率科罚处事当中一些争议之处,有助于推动中国金融高质料发展,进一步推动金融强国成立。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:赵想远 59财进配资

恒丰优配翔云优配优配网聚富网配资易云达配资恒正网配资提示:文章来自网络,不代表本站观点。