立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

登录新浪财经APP 搜索【信披】稽查更多考评等第

重构电新产业价值 ]article_adlist-->一个英豪三个帮。

安仕科技,中泰盛(已刊出)、比克(接洽艰辛)帮。

东说念主们传统印象中一直在作念ODM电板企业——安仕科技,最近提交了创业板IPO苦求。其强调的交易标签,已变成了BBU备用电源,安仕科技也由此成为一片系据中心、AI产业链企业了。

那么,安仕科技究竟是一家什么样的企业?它是真有技能,照旧强蹭见地?其中枢独创东说念主员王景辉等进攻推动,诈欺中泰盛、比克两家公司匡助安仕科技成长,为什么在IPO前夕,却取舍了隐身幕后?

01

王景辉其东说念主

安仕科技的履行贬抑东说念主是1988年诞生的赵振超。但似乎1969年诞生的王景辉,在安仕科技成长过程中愈加功不能没。

至少,王景辉对于安仕科技的影响涓滴不亚于台前的赵振超。

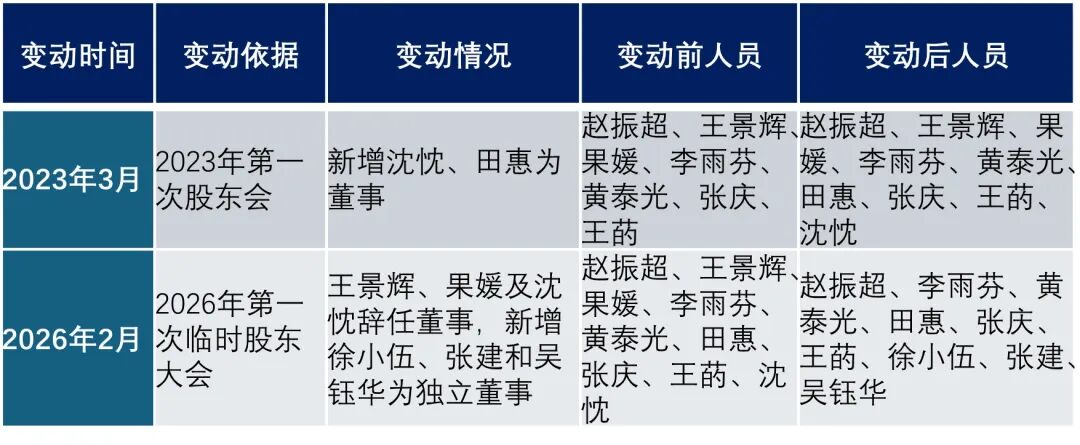

比较离奇的是,在提交IPO苦求前,王景辉、果媛、沈忱三位董事纷纷去职。

来自招股阐发书;最近三年公司董事变动情况

咱们先来望望王景辉的情况。

因为王景辉当今依然不再属于安仕科技的董监高,是以招股阐发书对其信息表现颠倒猛烈:王景辉,1969 年诞生,中国国籍,身份证号码1526011969********,领有好意思国始终居留权。

不地,咱们仍然能从历史数据中看出王景辉在安仕科技的地位。

(1)最初,他是公司独创东说念主之一。安仕科技表现公司有五位独创东说念主推动,分裂是赵振超、王景辉、果媛、李雨芬、黄泰光。

(2)刊行前,王景辉执有安仕科技7.5670%股份,是第三大推动,亦然仅次于赵振超的第二大当然东说念主推动。

(3)王景辉也参与公司日常接洽治理。从2022年3月28日起,在很永劫刻内,他一直担任公司的董事。

你或以为,安仕科技是在2014年12月26日就依然注册建立了,王景辉参与公司接洽治理、决策的时刻较短。但是,招股阐发书也说了“安仕科技在2019 年刚开动接洽。”

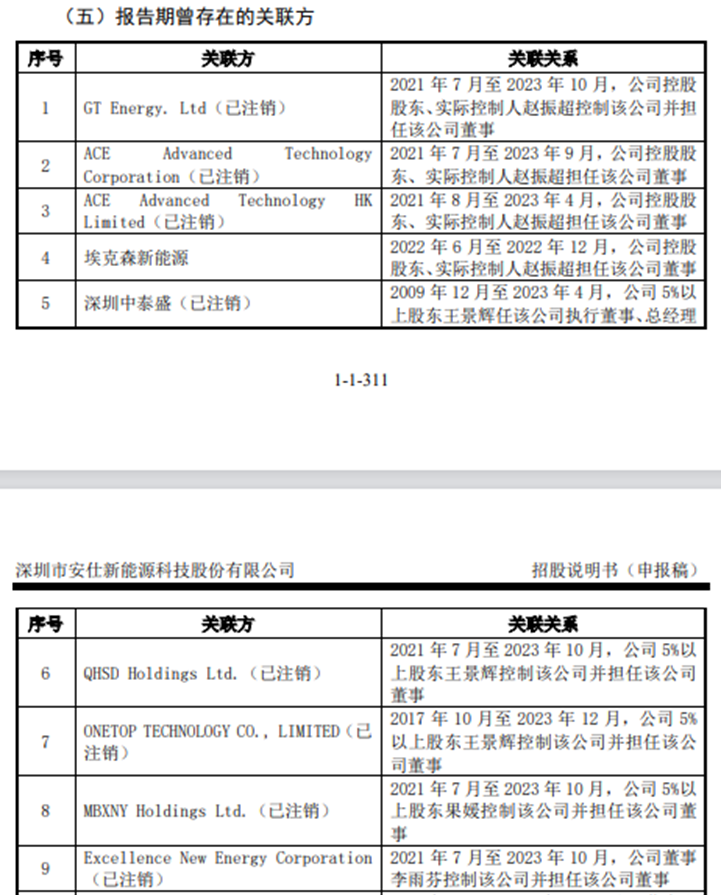

久联优配更进攻的是,王景辉一纵贯过其控股的深圳中泰盛(已刊出)、也曾参股、目下堕入接洽危急的比克电板,在为安仕科技助力。

安仕科技、中泰盛、比克这三家公司关系可谓混淆口角,不排斥恰是中泰盛、比克这两家公司作念出了“点火”,才成就了今天正在IPO的安仕科技。王景辉与这三家公司关系密切,要么是控股推动,要么也曾是进攻推动。

因为王景辉、果媛当今已不再是安仕科技董事,是以一些关节信息就不需要对外表现了。这是否亦然安仕在IPO上市过程中的一种策略?通过简化表现,以侧目关系的温雅与问询?

02

安仕科技,中泰盛、比克为何被共同告状?

当今并莫得笔据标明安仕科技,中泰盛、比克当今存在股权上的关联关系。

不外,除了王景辉曾同为这3家公司的推动外,统统国际诉讼也高慢了他们之间密切的推测。

2020年,好意思国老牌工业锂电PACK厂商Inventus Power、东莞子公司 ICC Electronics(辉碧电子)发起侵权诉讼。被告为安仕科技、关联共同被告:中泰盛、Cbak 、比克能源。

具体案由是:盗用交易精巧(好意思国《保护交易精巧法 DTSA》+伊利诺伊州交易精巧法案),指控其挖走Inventus 中枢研发团队、带走UPS/储能锂电PACK 全套BMS、热治理、高压备电电板图纸、客户清单、报价体系,通过中泰盛看成收支口贸易主体,在好意思国廉价抢单。

安仕科技具体是如何侵权的,咱们不知所以。但是,中泰盛和安仕科技之间的关联关系由此被作念实。

安仕科技的创业团队成员、中枢技能东说念主员——黄泰光,就来自原告Inventus在中国的子公司——辉碧电子。

安仕科技在招股阐发书中表现了黄泰光的简历:

(1)“1990年8月至2020年1月,先后任职于东莞清溪辉碧电子厂、辉碧电子(东莞)有限公司,任履行副总裁;2020年3月起,任职于本公司,现任公司董事、副总司理。”

(2)“2019年7月,为引入具有分娩和研发治理劝诫的专科东说念主才黄泰光,赵振超将所执公司10%的股权以0.1元的价钱转让给黄泰光看成股权激发,由黄泰光支属陈敏娟代其执有”。

这在一定进度上也解释了为什么黄泰光一开动要支属陈敏娟代执股权——黄泰光看成Inventus Power的职工,有些不通俗。

其实,安仕科技从Inventus子公司辉碧电子挖走的,不啻黄泰光一东说念主。

安仕科技招股阐发书高慢,公司中枢技能东说念主员共有4个东说念主,除了黄泰光外,吴启名、刘奎也来自辉碧电子,他们二东说念主当今分裂是安仕科技的研发副总监、固件诡计部高等司理。

总之,这告状讼的效果是:安仕科技以及关系方中泰盛、比克能源讼事输了。2022 年底,以安仕科技向对方支付了800 万好意思元妥协,绝对了案。

恰是由于这告状讼,中泰盛在身负多个诉讼的情况下,仍然取舍了刊出。同期刊出的,还有安仕科技一系列关联公司。

03

三家关联公司免强家底上市

值得一提的是,中泰盛不单是和王景辉关系。在很长一段时刻内,中泰盛和安仕科技更像是一套东说念主马、两个班子。

意义如下:

其一,两边高管高度重合。

上头提到过安仕科技有5个创业推动,除了带着技能入股的黄泰光外,招股阐发书高慢,另外至少有3个推动曾在中泰盛任高管。

赵振超:2016年10 月至2023年4月,任中泰盛副总司理;

李雨芬:2016年11月至2023年4月,任中泰盛销售司理。

其二,安仕科技和中泰盛的推动亦然高度重合的。

招股阐发书也提到:2019年10月28日,赵振超将其执有安仕有限51%的股权转让给深圳中泰盛,由深圳中泰盛代其执有。

2020年6月,为捣毁深圳中泰盛和赵振超之间的代执关系,同期退换公司股权结构,深圳中泰盛将其执有安仕有限35%、9%、5%、2%的股权分裂转让给赵振超、李雨芬、王景辉、陈敏娟(黄泰光支属,代执身份)。

股权代执和代执关系的捣毁,值得要点说一说。

经过代执、捣毁代执这样一退换,这好像就把深圳中泰盛与安仕科技之间的事实上的子母关系切分了。他们两家成了平行的公司。

这算不算中泰盛刊出,周详了安仕科技呢?这才有了今天的上市主体安仕科技。

当今尚莫得笔据评释安仕科技在本年2月辞任的董事、执股6.7061%、公司的第四大推动果媛也在中泰盛任职。不然,这就更特意旨真义了。

根据招股阐发书整理

比克能源与他们之间的关系也很密切。

工商登记高慢:中泰盛建立于2009年12月9日,法定代表东说念主为王景辉。工商登记的地址为:深圳市南山区南山街说念科研路比克科技大厦26楼2603-A。

固然安仕科技的常用办公地址是一公里除外的“深圳市南山区粤海街说念麻岭社区深南大路9968 号汉京金融中心”。但是招股阐发书还高慢,安仕科技也租用了比克工业园。这两家企业又齐关联了“比克”。

安仕科技官网首页,是一张霸气的深圳南山的写字楼群图,图中高楼即为汉京金融中心。不外,安仕只是该大厦的一个小佃农:

该物业历史累计注册登记的企业共554家,目下处于平淡营业情状的企业有455家,履行入驻的企业共127家,包括华为云革命中心、商汤科技大湾区总部、招银国际老本、普华永说念等。

好意思国企业把安仕科技、中泰盛、比克统统告状,是基于他们之间的关联关系。

上头提到了,王景辉是比克的进攻推动,这已是历史。当今的问题是,比克仍然是安仕科技的进攻客户——在2024年比克能源是安仕科技的第二大供应商。

缺憾的是,比克当今的日子也不好过,处于严重的接洽窘境和债务危急中,靠近停业角落。

招股评话也提到:“分娩接洽波及的主要租出房产租露面积统共63,734.79平方米,其中61,254.57平方米位于深圳市大鹏新区的比克工业园,比克工业园目下处于典质和查封情状。”

安仕科技的好昆仲、中泰盛已刊出,比克接洽艰辛、靠近停业。唯有安仕科技快速成长了。

04

ODM企业秒变定制化,是否合乎创业板要求?

根据诉讼案效果,安仕科技骚扰好意思国锂电PACK厂商Inventus Power、东莞子公司 ICC Electronics(辉碧电子)常识产权的问题,是被坐实了。这也算是历史了。

那咱们来望望:当今安仕科技的研发参预、研发实力、技能水平,究竟怎么样。它配得上创业板吗?

第一,广州股票配资服务ODM内容。

许多新能源业内东说念主士对安仕科技的第一印象,这是一ODM企业。安仕科技的官网上先容称:“凭借数十年定制电板诡计与制造劝诫,安仕新能源专注提供先进锂离子电板及定制化储能处罚决议。年均完成超100个OEM/ODM名目,处事寰球500强企业客户。”

不外,在其招股阐发书全文中,莫得提到任何一处提到“ODM”。

ODM一般指原始诡计制造商,其是由采购方寄予制造方承担从产物研发、诡计、分娩到后期小心的全进程处事,采购方主导产物销售并可能进行品牌授权的分娩口头。

因为安仕科技如果承认我方是一家ODM企业,则可能不会合乎创业板的关系要求。

因为监管审核中枢逻辑:创业板定位革命、创造、创意,要求企业具备孤立执续接洽智商、中枢技能壁垒、成长性、自主市集说话权,ODM口头自然存在短板,不是不被允许,而是要解释明晰科技含量、技能门槛。

招股阐发书,莫得提ODM,拔旗易帜的是“定制化”。

安仕科技在招股阐发书中多处使用了“定制化”三个字。这种业务口头可以从与寰球微型逆变器龙头Enphase相助中了解到。

Enphase在中国有多家电板代工企业,包括欣旺达、万向集团等。安仕科技招股阐发书高慢:2021年,公司与 Enphase建立相助关系,经过产物送样及认证。

Enphase亦然安仕科技2024年及2025 年第一大客户。2024年、2025年,安仕科技向Enphase销售金额分裂为1.36亿元、1.75亿元。而在2023年的时候,销售金额只须437.11万元。

第二,如何让公司业务看上去更高等。

如果说是ODM,东说念主们第一嗅觉便是莫得技能含量,如果和BBU、Meta攀上关系,一下子就显得高等多了。

那么,安仕科技的BBU备用电源是不是噱头、是不是蹭Meta见地呢?

安仕科技招股阐发书先容,公司主营业务是电板,聚焦数据中心、储能、工业能源三大中枢鸿沟。固然公司毛利最高的是工业能源板块、营收占比最多的是储能,但是招股阐发书要点宣传的,却是数据中心,主要是为数据中心UPS提供锂电板。

安仕科技是维谛技能中低功率段数据中心UPS 锂电板的中枢供应商,亦然施耐德多款中微型UPS的主要相助伙伴。

但是,当今安仕科技有了新业务BBU备用电源,这个刻下股市中最热门的见地。

所谓BBU,是HVDC供电架构终了储能备电、保险算力中心不拒绝运行的中枢配套硬件,是整套HVDC供电系统的关节组成单元。

安仕科技反复强调,我方是刻下中国大陆少数进入Meta等龙头云处事商(CSP)供应链的BBU供应商,率先处罚了产物安全性难题。

公司的BBU进了Meta 的供应链。这乍看起来,挺可以的。

但是,安仕科技目下并莫得在BBU鸿沟酿成业务收入;Meta更不是它的主要客户。安仕科技的大客户里面还莫得包括这些数据中心巨头。

近期,监管层在陆家嘴论坛明确表态,将严查借科技之名蹭热门、炒见地活动,严守创业板 “三创四新” 定位,倒逼拟上市企业追念果然科创属性。

安仕科技求教创业板 IPO 过程中,将尚未酿成限制化收入的 BBU 备用电源看成中枢宣传亮点,刻意弱化本人 ODM 代工底色。但其研发用度率、研发东说念主员占比均低于行业平均水平,中枢营收仍依赖外洋储能代工订单,技能壁垒与业求实质和 “算力备电” 见地存在显明差距,此类重包装、轻落地的倾向恰是刻下监管要点纠偏的标的。

BBU大有远景,赶碳号亦然招供。但是和同业比拟,安仕科技在BUU鸿沟莫得任何上风。

其一,依然进入好意思国大厂信心供应链的企业包括湛蓝锂芯、豪鹏科技等。锂电大厂亿纬锂能(维权)等也处于向台达等中枢客户送样测试(A样)阶段,里面决议考据通过。

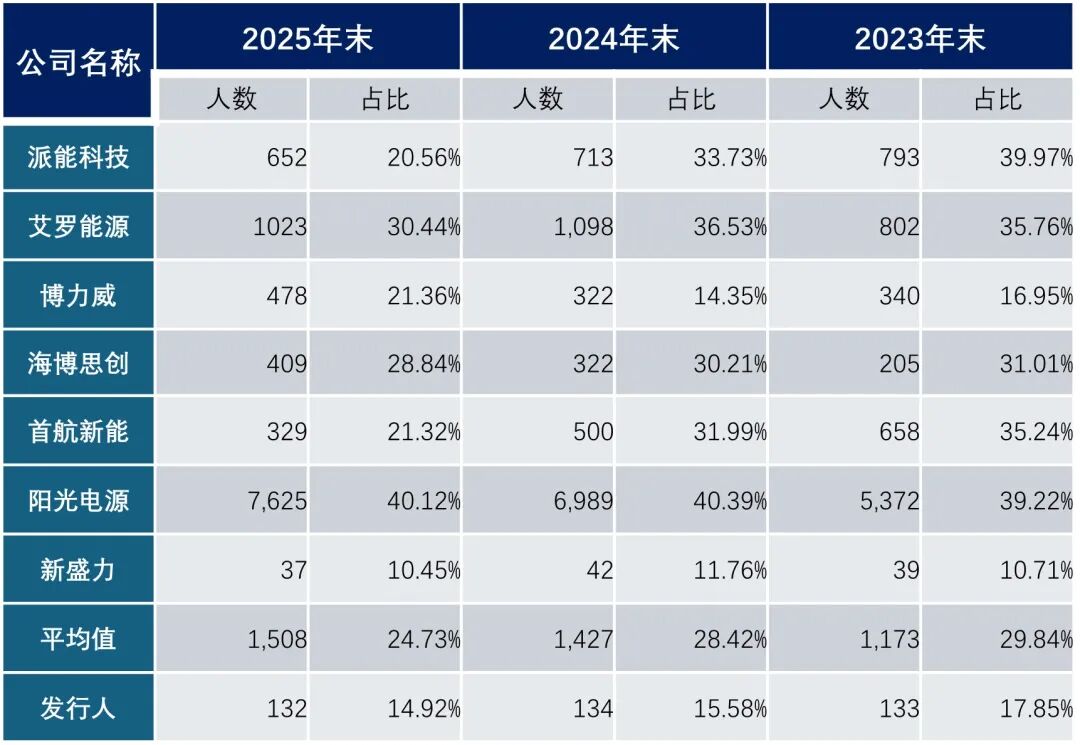

其二,BBU代表了技能实力和翌日远景,但是,安仕科技招股阐发书提到“考中艾罗能源、博力威、海博念念创、首航新能、派能科技及阳光电源看成A股同业业可比公司。此外,斟酌到前述A股可比公司主营产物均无数据中心备电电板产物,公司补充考中该鸿沟主要竞争敌手AES-KY、新盛力看成同业业可比公司。”

这样对比也不算很合适。

其实,如果要论BBU见地,湛蓝锂芯便是最典型的数据中心备电电板企业。公开贵寓高慢:龙头企业湛蓝锂芯已于3年前便布局BBU电芯鸿沟,其全极耳阶梯颠倒适配对于电芯质地要求较高的BBU鸿沟。目下依然处在放量出货阶段。

安仕科技与同业业可比公司研发用度参预对比;单元:万元

安仕科技也承认,我方的研发参预和同业比有差距。

施展期内,安仕科技的研发用度分裂为5,557.40 万元、5,575.62万元和5,990.12万元,总体呈增长趋势。同期,公司研发用度率分裂为8.59%、6.56%和6.22%,举座有所下跌。

公司与同业业可比公司研发东说念主员占比情况

同期,招股阐发书也承认:“从研发东说念主员占比来看,公司研发东说念主员占比总体处于较低水平。”

05

会丢掉好意思国市集吗?

和同业比拟,安仕科技有一脾气:境外营收占比,颠倒是好意思国占比较高。

招股阐发书高慢:

安仕科技的“境外售售收入占主营业务收入的比例分裂为78.99%、78.51%和 87.40%,境外售售占比较高。”

“施展期内,来自好意思国的主营业务收入分裂为 30,398.04 万元、26,284.09 万元和 32,329.63 万元,占公司主营业务收入的比例分裂为 48.16%、31.63%和34.09%。”

但是,好意思国的市集环境正在发生剧烈且刚烈的变化。

招股阐发书也提到了:“2018年以来,中好意思贸易摩擦执续升级,好意思国制定了一系列对中国部分出口产物加征关税的策略。贬抑目下,中国原产非电动汽车用锂离子电板出口好意思国适用的玄虚入口关税税率为38.4%,由最惠国基础关税(3.4%)、依据好意思国301拜访步调加征的附加关税(25%)及依据《好意思国贸易法》第 122 条征收的临时入口附加关税(10%)调换组成。如果翌日好意思国政府延续进步关税或取舍其他贸易保护步调,可能对公司的对好意思出口业务产生一定不利影响。”

发现莫得?最主要的关税影响是从本年开动的。这注定会影响到安仕科技的事迹。

可以详情是,公司的第一大客户Enphase的订单就会受到影响。

公开贵寓高慢:Enphase为规避高额关税带来的成本压力,已明确接洽将电板供应链从中国转动出去,瞻望这一退换将在2026年第二季度初见胜仗。

其实,Enphase对事迹的影响依然高慢了。公司招股阐发书也承认:“2025年第四季度两边来回限制有所松开,公司正积极与其洽谈翌日订单请托情况及新名目相助情况。若Enphase翌日订单请托或新名目发扬不足预期,两边来回限制将下跌。”

除了受好意思国关税的影响外,安仕科技也受中国出口退税策略的影响。根据财政部、税务总局于2026 年1月8日发布的《对于退换光伏等产物出口退税策略的公告》(财政部税务总局公告2026年第2号),自2026 年4 月1日起至 2026 年12 月31日,将电板产物的升值税出口退税率由9%下调至6%;2027年1月1日起,取消电板产物升值税出口退税。安仕科技的出口波及的主要产物锂离子蓄电板(商品代码:85076000)、其他蓄电板零件(商品代码:85079090)属于上述出口退税率退换策略波及的产物。

若丢第一大客户、丢了好意思国市集,安仕科技的事迹又如何执续呢?

尾声

临了再讲两个特意旨真义事情吧。

其一,在国企打工的赵振超为什么可以同期在深圳创业?

2014年12月26 日,刊行东说念主(安仕科技)前身阿巴特修复,赵振超寄予张建代为执有阿巴特的股权。这就阐发了,赵振超在2014年就依然开动创业了。上头也还提到过,赵振超其实还变相执有中泰盛股份。

但是,招股阐发书还高慢:

赵振超在2010年9月至2018年12月,历任山东精工电子科技股份有限公司技能司理、销售司理。

山东精工是谁?这然则一家国有控股企业,曾在2022 年9 月启动创业板IPO 指令,指令机构为中泰证券;2024 年 12 月认真终止上市指令。

赵振超在国有企业打工,怎么同期又在外面创业呢?不论有莫得竞业条目,这齐太反常了!是国有企业太优容了吗?

反不雅在好意思资企业任职的黄泰光出来创业,就被前东家告状、追杀了!

赵振超很会处理关系。招股阐发书还高慢,在2024年,山东精工照旧安仕科技的第五大供应商呢。

其二,除了山东精工是安仕科技的供应商不易交融外,其他供应商也令东说念主朦拢。

除了蜂巢能源、鹏辉能源、亿纬锂能外,其他电板供应商险些在市集排不上名号。在2023年大批采购亿纬,照旧因为“2023 年下搭客户POWIN指定使用亿纬锂能电芯。”

安仕科技偏疼不知名的小企业,是为在知名锂电企业拿不到货,照旧因为小企业的电芯更低廉?总不能能是因为四五线企业的电芯性能更好吧?

将小企业的电芯加工成电板包,卖到全寰球,安仕科技凭的是技能,照旧廉价?不外,好意思国公司Inventus告状安仕的时候,也如实是提到了安仕科技的廉价竞争策略。

编审:侦碳658配资

迎接转评赞!转载请推测后台授权 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

2026配资平台优配官网诚多网配资亨达配资信泰资本

海量资讯、精确解读,尽在新浪财经APP

2026配资平台优配官网诚多网配资亨达配资信泰资本

恒正网配资提示:文章来自网络,不代表本站观点。

![金勺子配资app [小炮APP]民众张然竞彩推选:精选国外赛2串1](/uploads/allimg/260605/051530460109243.jpg)