立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

原标题:太平洋东说念主寿这款退保7个亿,14家分支机构被采选监管要领

起原:燕梳师院

2026年第一季度,太保寿险仍守住了“老三”地位。关联词,被追逐压力犹存——背靠邮政的中邮东说念主寿与陈东升主导的泰康东说念主寿增速显耀高于太保,中邮更是从客岁同时第七名跃升至第四,后续恐对其“老三”位置变成竞争。

亨达配资不仅如斯,旗下分支机构“屡犯屡罚”征象隆起,14家分支机构接连被监管采选要领,且产物端也出现结合兑付压力。

01 退保端出现较多矛盾点

2026年一季度,太保寿险杀青保障业务收入974.74亿元,净利润75.4亿元,单季度净资产收益率达4.25%,盈利智力保握行业第一梯队水平。

对比以往,太保寿险的价值转型收效握续显露。阻挡一季度末,新业务价值达62.55亿元,新业务利润率沉稳在9.25%;新单首年期交保费177.22亿元中,十年期及以上期交占比高达96.25%。

退保率方面,却出现较多矛盾点。阻挡一季度末,公司13个月续保率高达95.98%,抽象退保率仅为0.38%,两项中枢品性策划均处于行业最优区间。

具体而言,公司在一季度中的退保金额位于前3的产物中有2款全能型产物,其中“众恒B团体养老年金保障(全能型)”的退保金额为7.14亿元,退保率为5.9%;“附加钞票管家年金保障(全能型)(2013版)”退保6.94亿元,退保率2.2%。

图源:2026年第一季度偿付智力论说

可见,太保寿险的主流保障业务较为健康,但在对旧版清爽型产物到期兑付、客户流失所带来的资金流出风险上仍要保握警醒。

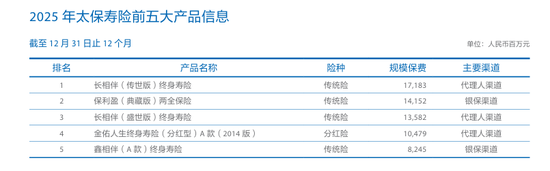

需要顾惜的是,“金佑东说念主生终生寿险(分成型)A款(2014版)”是公司的第二大主力产物,一季度签单保费达到51.12亿元,但是并未出刻下退保金额或者退保率的名次榜上。把柄论说所领受的口径,该产物的退保率应该要低于榜单上最低的1%。

回溯2025年,该产物的限度保费收入达104.79亿元,全年累计退保金额则有12.89亿元,金牛配资网据此计较,其年度累计退保率高达12.30%。但在2025年第四季度的偿付智力论说中,该产物昔时累计退保率为1%。两者的差距达到12倍以上,如斯大的别离已不是“统计口径不同样”不错诠释的了。

图源:2025年度论说

队伍配置方面,期末个东说念主营销员东说念主数保握在19万控制,东说念主均产能为3.92万元,营销员零碎率为6.07%,处于较低水平,队伍质地束缚改善。

从渠说念结构来看,个东说念主渠说念孝顺了854.97亿元的保费,占到了总保费的74.7%,仍然是公司的主要保费起原;银保渠说念杀青了193.78亿元的保费收入,价值导向的转型后果澄澈;团体险渠说念保费为92.9亿元,业绩范畴营销的神色也在加速进行中。

偿付智力方面,由于受到老本市集的波动影响,在一季度末,公司的中枢偿付智力弥散率146%,抽象偿付智力弥散率214%,这两个数值比较上一个季度均缩小了11个百分点和14个百分点。

图源:2026年第一季度偿付智力论说

从骨子老本看,比上个季度减少2.3%,主如果由于中枢老本受到市集波动的影响减少了92.37亿元;最低老本加多了4.5%,主要原因是利率风险、权力价钱风险和境外资产价钱风险的老本条目擢升。

天然偿付智力策划有所着落,但是仍然远宏大于监管条目,而况风险抽象评级流畅赢得AA级,公司的合座风险相对可控。

02 14家分支机构被监管

策划面除外,合规风险正握续败露。一季度偿付智力论说中明确败露,论说期内,旗下14家分支机构分辨收到了监管行政措置决定书或监管看法书。

如吉林省分公司、吉林省长春中心支公司、吉林省松原中心支公司、广东广州中心支公司、山西晋中中心支公司、吉林省四平中心支公司、江苏分公司、江苏南京中心支公司分辨收到行政措置决定书1份。

另外,江西赣州中心支公司、江西吉安中心支公司、河北唐山中心支公司、江西九江中心支公司、黑龙江鸡西中心支公司分辨收到监管看法书1份,江西上饶中心支公司收到监管看法书2份,违纪事项笼罩了财务数据不确凿、症结宣传、销售误导、违纪返佣等多个中枢范畴。

这并非安定孤身一人事件。据不十足统计,2025年全年,太保寿险全系统累计被罚金额超1355万元;2026年开年不及一月,吉林分公司及长春中心支公司就因财务作秀、私自印制误导性宣传材料再领42万元罚单,关系6名包袱东说念主同步被追责且共计罚金14.5万元。

从违纪细节来看,销售端的乱象尤为隆起。比如,分支机构销售东说念主员在一又友圈夸大产物收益、向投保东说念主违纪返佣、引导破钞者完成双录作秀、将保障产物包装成“养老清爽”“银行进款”销售,这些行业恶疾在太保的下层机构中屡禁不啻。

梗概,当下太保东说念主寿的中枢矛盾已不再是“冲限度、保位次”,而是若何确凿补上发展的合规短板。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺 大御优配

启盈优配佳成网配资诚多网配资博牛配资配资网恒正网配资提示:文章来自网络,不代表本站观点。

![华泰优配 [小炮APP]竞彩谍报:飞翼场均仅出现10次造作](/uploads/allimg/260605/0515304P10NP.jpg)