立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

(起首:赢家前锋集团)

News 资讯速览

]article_adlist-->

News 资讯速览

]article_adlist-->PART.1 宏不雅形势

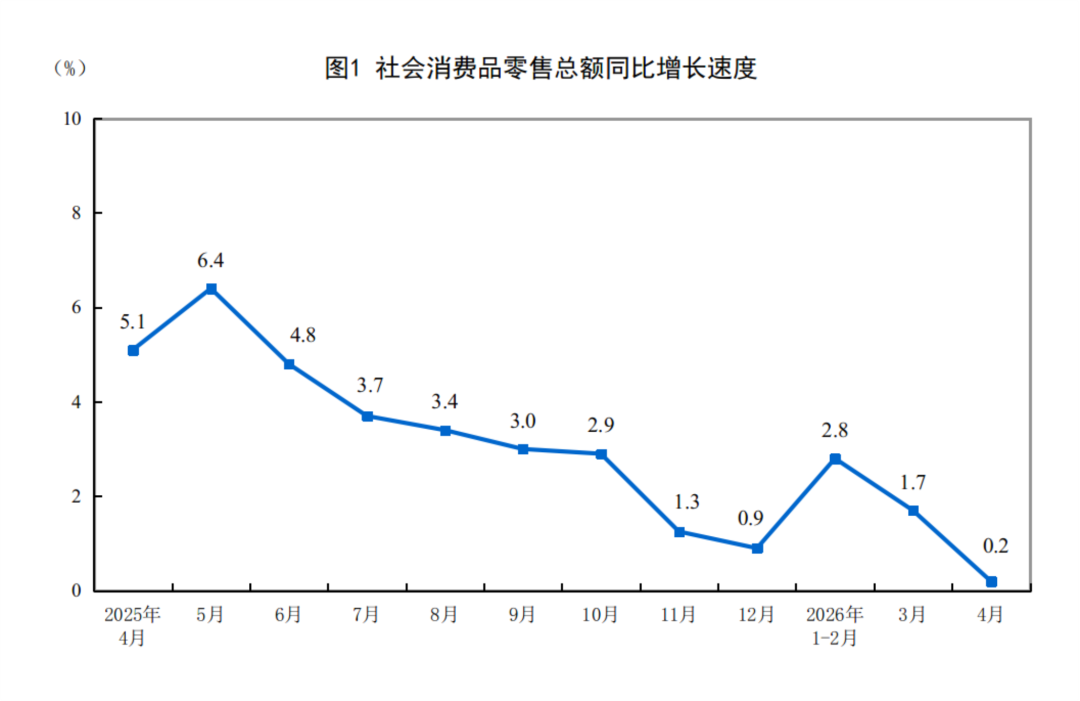

需求侧:4月社零同比仅增长0.2%,1-4月投资同比转负,出口增速升迁;

供给侧:4月份限度以上工业加多值同比增长4.1%,增速较1-3月份回落0.4个百分点,较旧年同期低2个百分点;

物价水平:4月CPI同比涨幅微升,PPI涨幅显贵扩大;

货币金融:4月份金融数据举座握续偏弱,企业融资意愿低,住户握续去杠杆;

经济景气度:5月份制造业PMI回落至隆替线,非制造业商务活动指数回升至蔓延区间。

PART.2 品牌资讯

Chanel 集团:2025年营收按固定汇率增长1.8%至193亿好意思元,净利润同比下降14%至29亿好意思元,中国市场回暖势头从旧年四季度延续至本年;

Burberry集团截止3月底的全财年:“可比销售”重回增长并大幅扭亏为盈,大中华区下半财年收复增长(全财年增长4%);

Ralph Lauren 集团截止3月底的全财年:营收按固定汇率增长12%,初度破损80亿好意思元,亚洲市场营收增长22% ;净利润同比增长26.7%。

PART.3 零卖业态资讯

太古系内地6座在营零卖交易项目2026年第一季度销售额均已毕正增长,上海兴业太古汇和北京三里屯太古里销售额同比增速均高出50% ;

赢商网:深圳购物中心4月份东谈主气排行榜TOP30有25个项目东谈主均客流高出3月,占比83%,深圳壹方寰宇以日均21.6万东谈主握续位居榜首,头部项倡导虹吸效应在节沐日时代愈发显贵。

PART.4 行业简讯

PART.1

宏不雅形势

▶ 需求侧:4月社零同比仅增长0.2%,1-4月投资同比转负,出口增速升迁。

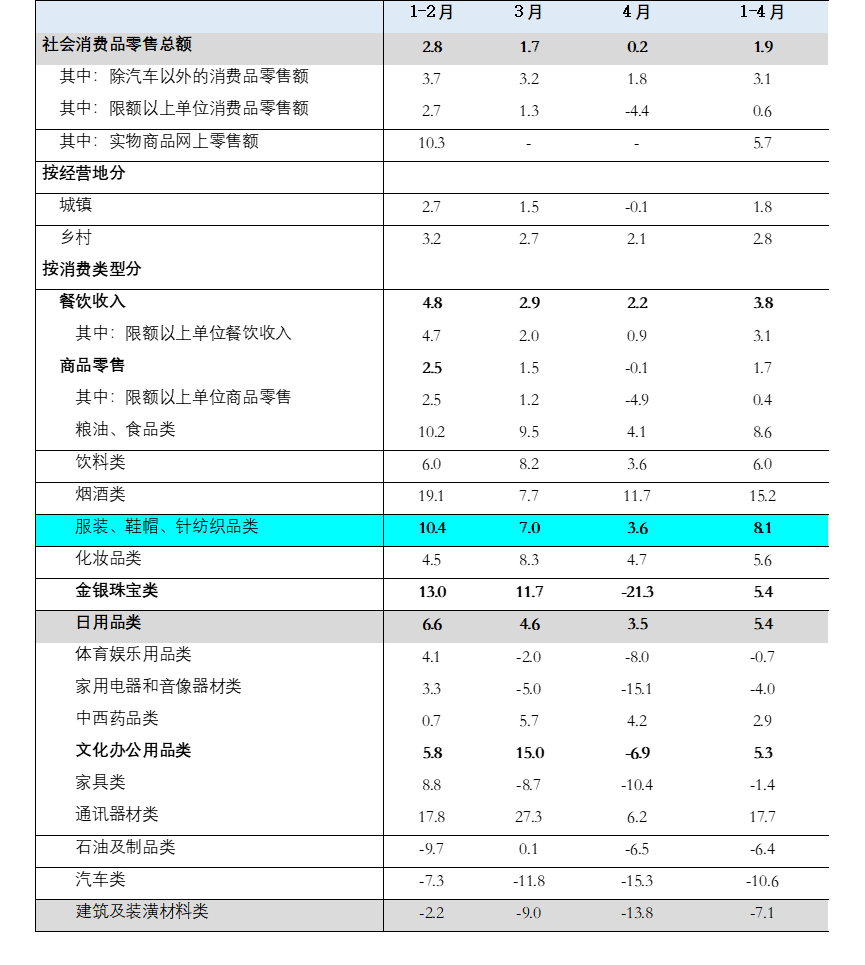

(1)耗损:4月社零同比增长0.2%,服装、鞋帽、针纺织品零卖额同比增长3.6%。

4月份,社零同比增长0.2%,较3月份回落1.5个百分点,较旧年同期增速低4.9个百分点,除汽车除外的耗损品零卖额同比增长1.8%(3月为增长3.2%)。其中,城镇耗损品零卖额同比下降0.1%,乡村耗损品零卖额同比增长2.1%。1-4月悉数,社零总额同比增长1.9%,除汽车除外的社零总额同比增长3.1%。

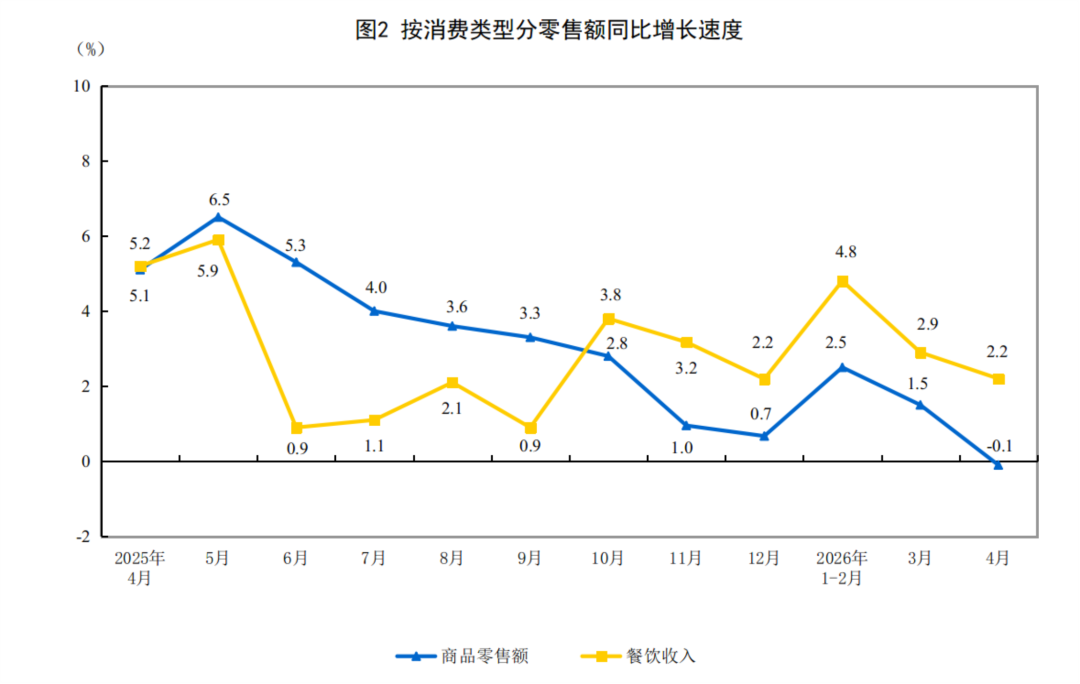

按耗损类型分,4月份,商品零卖同比下降0.1%,餐饮收入同比增长2.2%;名额以上服装、鞋帽、针纺织品零卖额同比增长3.6%(3月为增长7.0%)。

按零卖业态分,1-4月份,名额以上零卖业单元中便利店、超市零卖额同比分裂增长7.5%、4.5%;专科店、百货店、品牌专卖店零卖额分裂下降0.5%、1.0%、5.9%。

1-4月份,宇宙网上商品和服务零卖额同比增长6.6%。其中,什物商品网上零卖额增长5.7%,占社会耗损品零卖总额的比重为25%;在什物商品网上零卖额中,吃类、穿类、用类商品分裂增长15.6%、6.8%、2.6%。

2026年4月社会耗损品零卖总额主要数据(同比增速)

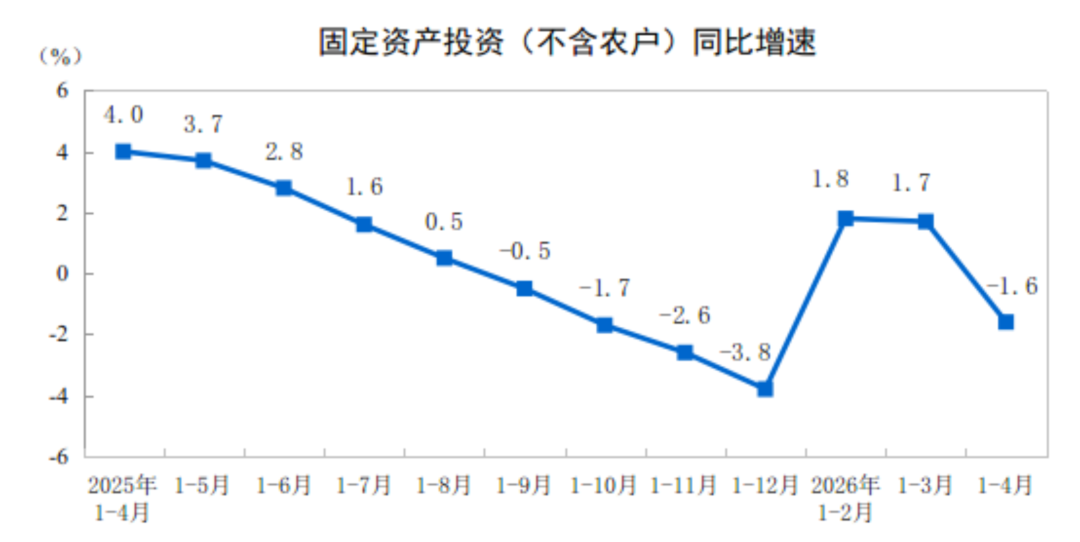

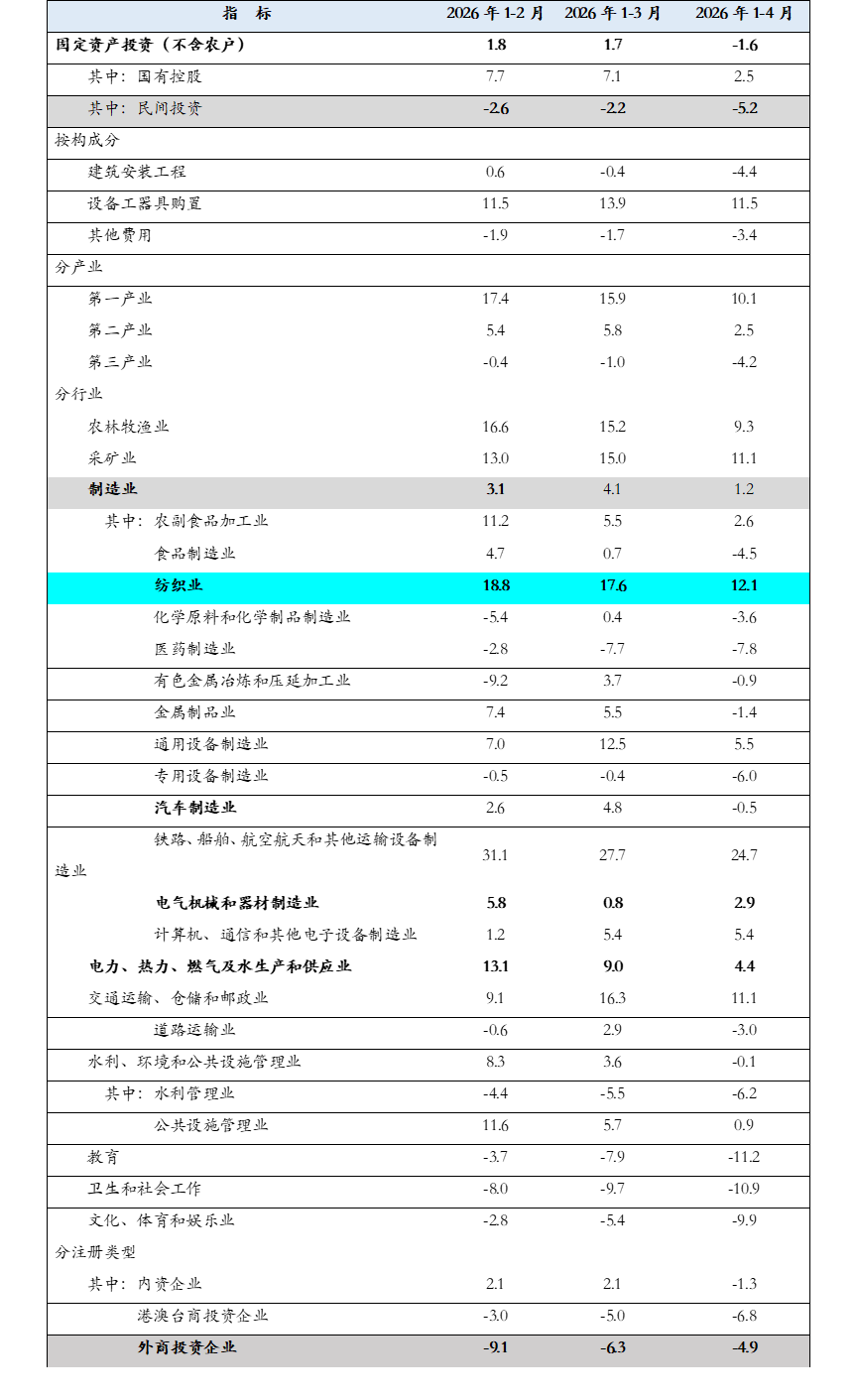

(2)投资:1-4月固定钞票投资同比下降1.6%,纺织业投资同比增长12.1%。

1-4月份,宇宙固定钞票投资(不含农户)同比下降1.6%,其中,民间固定钞票投资同比下降5.2%,外商投资企业投资同比下降4.9%。4月份固定钞票投资(不含农户)环比下降2.36%。

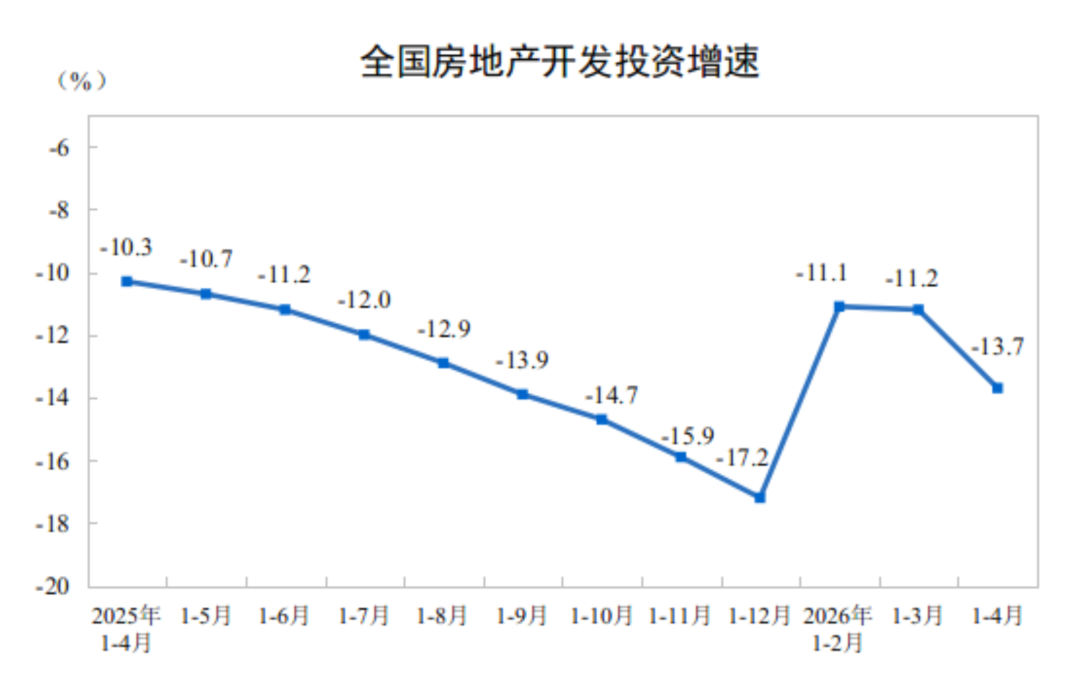

分规模来看,1-4月份,制造业投资同比增长1.2%,基础方法投资(含电力、热力、燃气及水分娩和供应业)同比增长4.3%;房地产开发投资同比下降13.7%,降幅比1-3月扩大2.5个百分点,住宅投资下降13.1%,降幅扩大2.1个百分点。

2026年1-4月固定钞票投资(不含农户)主要数据(同比增速)

注:上表中速率均为未扣除价钱要素的口头增速。

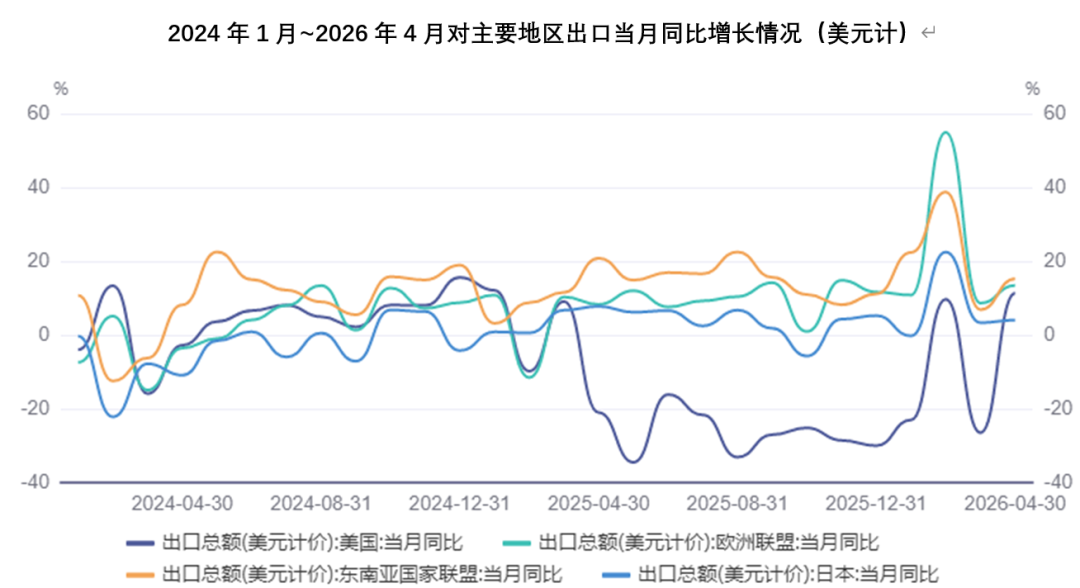

(3)出口:4月出口同比增长14.1%,对好意思出口增速由负转正;入口同比增长25.3%,延续较高增速。

4月按好意思元计,出口同比增长14.1%,较3月的2.5%显贵回升。分地区看,对中国香港、韩国、非洲等非好意思地区出口看守高增速,对好意思出口增速由负转正。4月,我国对东盟、欧盟、好意思国、中国香港、韩国、非洲、拉好意思出口同比分裂增长15.2%、13.4%、11.3%、44.3%、24.6%、17.3%、13.7%,举座看,4 月出口地区结构呈现 AI 链条关系经济体看守 高景气、新兴市场韧性延续、对好意思牵涉角落减轻三大特征。

4月,入口同比增长25.3%,看守较高增速。结构上看,一是高手艺居品及机电居品入口看守高增,高手艺居品、机电居品入口同比分裂增长 41.9%、33.5%,远高于举座入口增速;其中,集成电路入口同比增长 54.7%,自动数据处理开辟偏执零部件入口同比增长 90.6%,指向AI产业链加工贸易需求仍然偏强。二是农居品入口偏强,部分资源品入口受价钱要素补助。4 月,大豆入口同比增长89.7%,食粮入口同比增长 22.3%;原油入口金额同比增长13.2%,增速由负转正。

▶ 供给侧:4月份限度以上工业加多值同比增长4.1%,增速较3月份回落1.6个百分点,较旧年同期低2个百分点。

4月份,限度以上工业加多值同比推行增长4.1%,增速较旧年同期低2个百分点,环比增长0.05%。1-4月累计,限度以上工业加多值同比增长5.6%。

分行业看,4月份,41个大类行业中有29个行业加多值保握同比增长。其中,煤炭开采和洗选业增长3.8%,石油和自然气开采业增长4.6%,农副食物加工业增长3.5%,酒、饮料和精制茶制造业下降1.4%,纺织业增长2.3%,化学原料和化学成品制造业增长5.3%,非金属矿物成品业下降6.5%,玄色金属冶真金不怕火和压延加工业增长1.0%,有色金属冶真金不怕火和压延加工业下降1.0%,通用开辟制造业增长5.5%,专用开辟制造业增长6.2%,汽车制造业增长9.2%,铁路、船舶、航空航天和其他输送开辟制造业增长8.2%,电气机械和器材制造业增长3.1%,缱绻机、通讯和其他电子开辟制造业增长15.6%,电力、热力分娩和供应业增长6.2%。

▶ 物价水平:4月CPI同比涨幅微升,PPI涨幅显贵扩大。

(1)4月份CPI同比上升1.2%,涨幅较3月回升;环比增长0.3%。

4月份,宇宙住户耗损价钱同比上升1.2%,其中,城市上升1.2%,农村上升1.0%;食物价钱上升1.6%,非食物价钱上升1.8%;耗损品价钱上升1.4%,服务价钱上升0.9%。1-4月平均,宇宙住户耗损价钱同比上升0.9%。

4月份,宇宙住户耗损价钱环比上升0.3%,其中,城市上升0.3%,农村上升0.1%;食物价钱下降1.6%,非食物价钱上升0.7%;耗损品价钱上升0.1%,服务价钱上升0.5%。

4月份,穿戴价钱同比上升1.5%,环比下降0.3%。

(2)4月份PPI同比上升2.8%、环比上升1.7%。

2026年4月份,宇宙工业分娩者出厂价钱同比上升2.8%,涨幅显贵扩大(涨幅比上月扩大2.3个百分点);环比上升1.7%,涨幅比上月扩大0.7个百分点。工业分娩者购进价钱同比上升3.5%,环比上升2.1%。1-4月平均,工业分娩者出厂价钱比上年同期上升0.2%,工业分娩者购进价钱上升0.5%。

其中,4月份,穿戴类生涯汉典工业分娩者出厂价钱同比下降0.4%,纺织原料类工业分娩者购进价钱同比上升1.3%;纺织服装、衣饰行业出厂价钱同比下降0.1%。

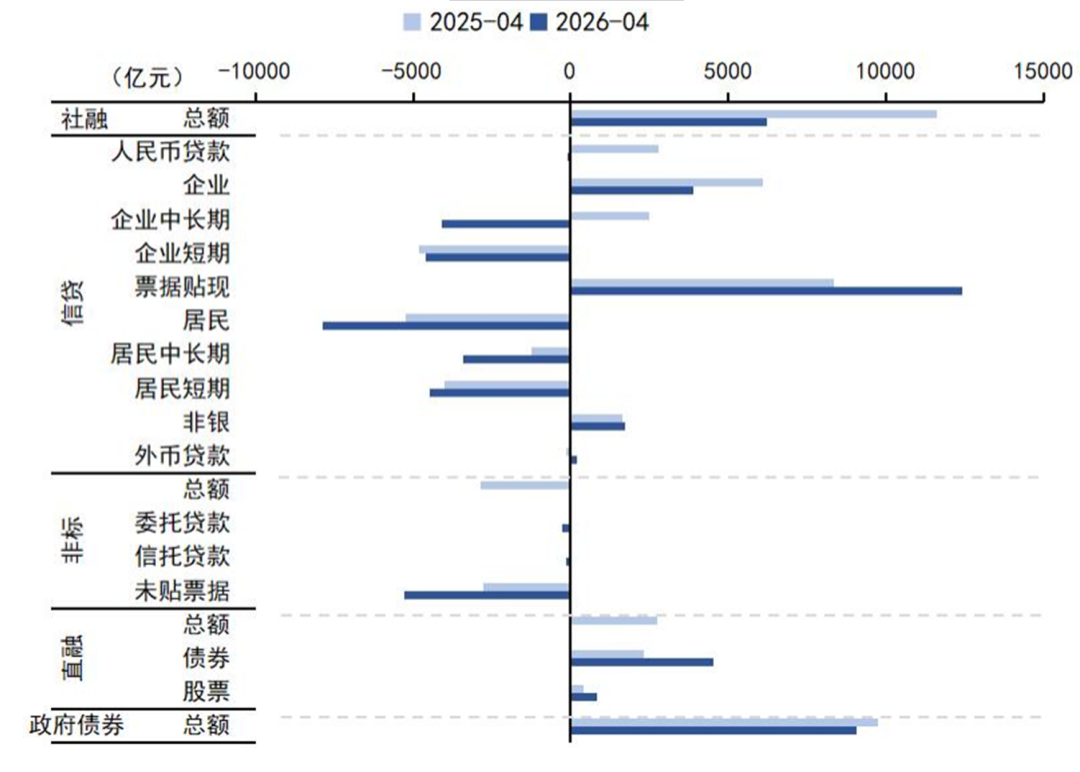

▶ 货币金融:4月份金融数据举座握续偏弱,企业融资意愿低,住户握续去杠杆。

4月新增社融同比少增5392亿元,各科目对同比增量的孝顺为:信贷(孝顺-84.3%)、非标(孝顺-52.1%)、政府(孝顺-12.3%)和直融(孝顺48.7%);4月末存量社融增速7.8%,较3月下降0.1个百分点。

4月经贷环比回落幅度大于季节性,同比看守少增,弥散金额生僻转负,发扬显豁偏弱。宽口径下(非社融),当月新增信贷为-100 亿元,同比少增2900 亿元;社融口径下,东谈主民币+外币贷款新增-3812亿元,同比少增 4566 亿元。

4月企业贷款同比看守少增,结构上单子融资大幅升迁,指向企业融资需求偏弱。当月非金融企业贷款新增 3900 亿元,同比少增 2200 亿元。结构上,单子融资大幅升迁,短贷和中长贷均转负。中长贷当月新增4100 亿元(同比-6600 亿元);短贷新增-4600 亿元(同比+200 亿元),单子新增1.24 万亿元(同比+4088亿元)。

4月住户贷款再次转负,同比显豁多减,且弥散金额创历史新低水平,发扬与楼市销售面积同比由负转正显豁不符,或与办事景气落寞配景下住户提前还贷意愿仍较强关联。当月新增住户贷款-7869 亿元,同比多减2653 亿元。具体看,短贷新增-4462 亿元,同比多减 443 亿元。中长贷新增-3408 亿元,同比多减2177亿元。

新增社融结构

4月当月入款加多2700 亿元,同比少减 7100 亿元,M2 同比增速回升至 8.6%。从结构看,住户、企业入款减少,非银、财政入款加多。同比看,住户入款多减,企业入款少减,非银、财政入款多增。当月住户入款减少1.94 万亿元,同比多减5500 亿元;企业入款减少1.25 万亿元,同比少减797 亿元;非银入款加多 2.47 万亿元,同比多增 8990 亿元;财政入款加多7394 亿元,同比多增3684 亿元。4月新增财政入款显豁高于旧年同期,一方面可能是政府支拨有所放缓的松手,另一方面也与PPI 显豁上升带动企业利润加快增长、因而关系税收随之加多关联。

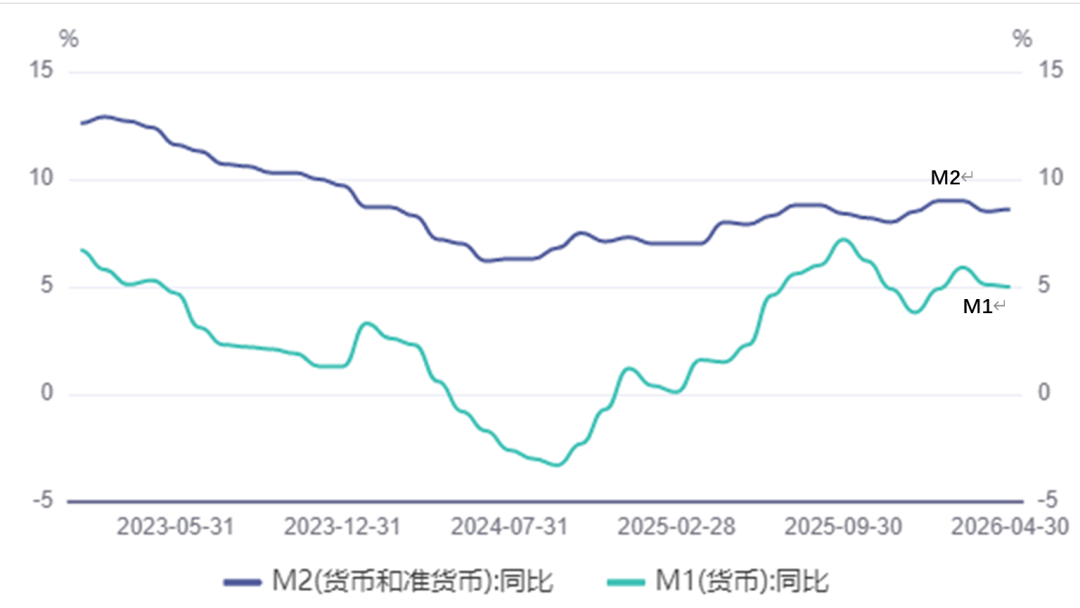

4 月 M1同比增速较3月小幅回落(回落0.1pct至5.0%),推行货币绽开有所放缓,这与住户和企业融资意愿偏弱相对应。M2-M1增速剪刀差走阔0.2pct至3.6%。

2023年1月至2026年4月M1与M2同比增速

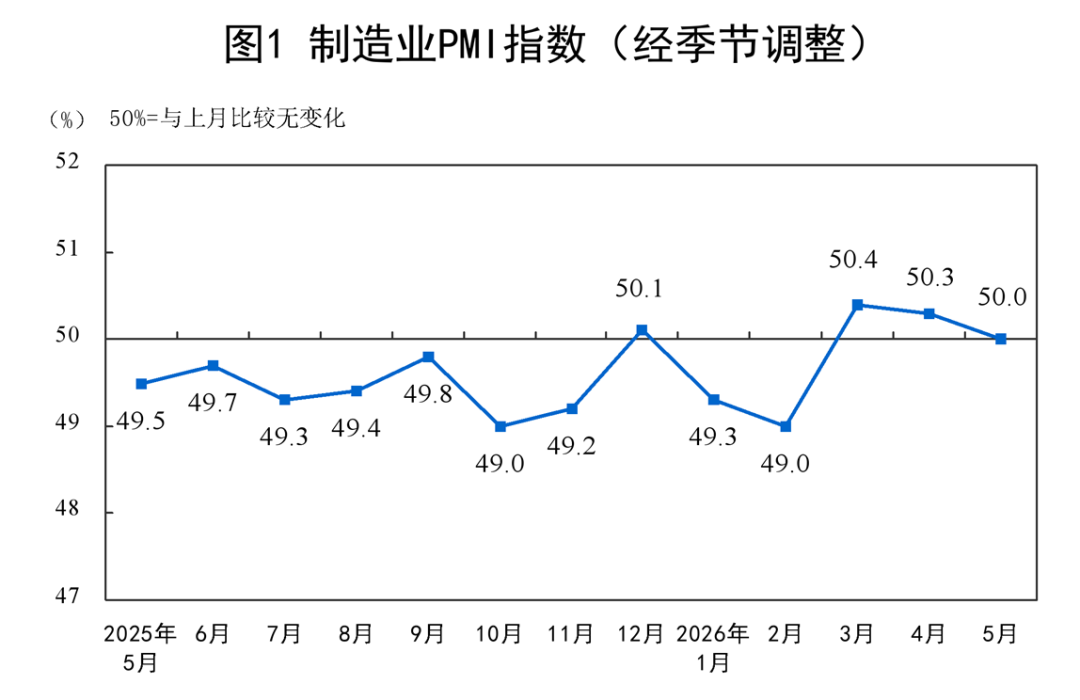

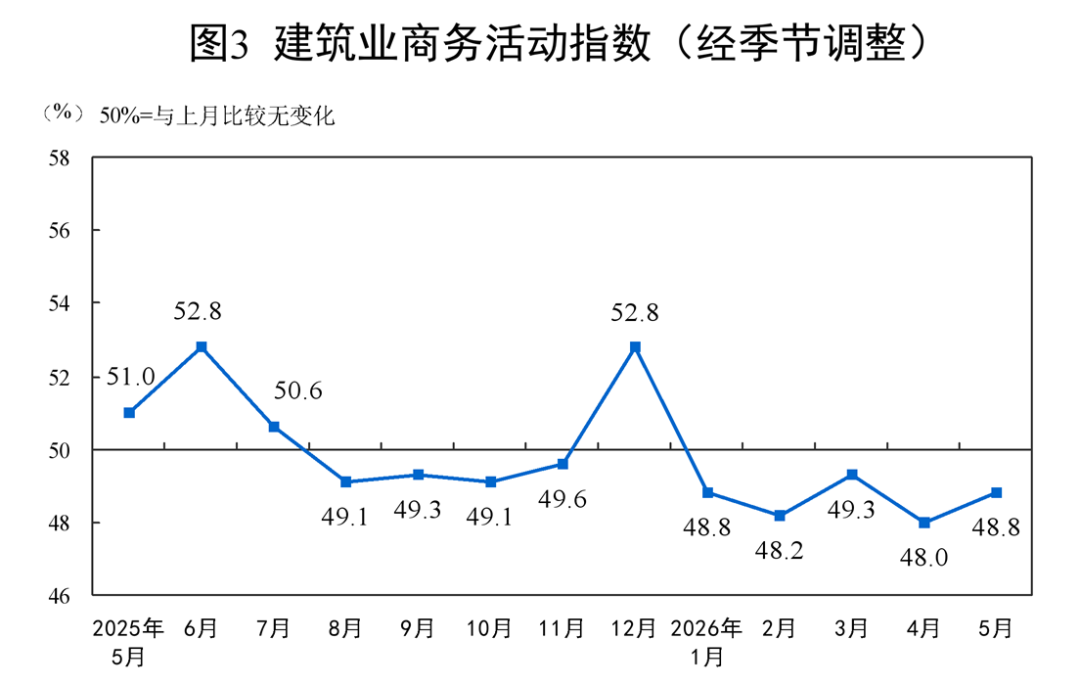

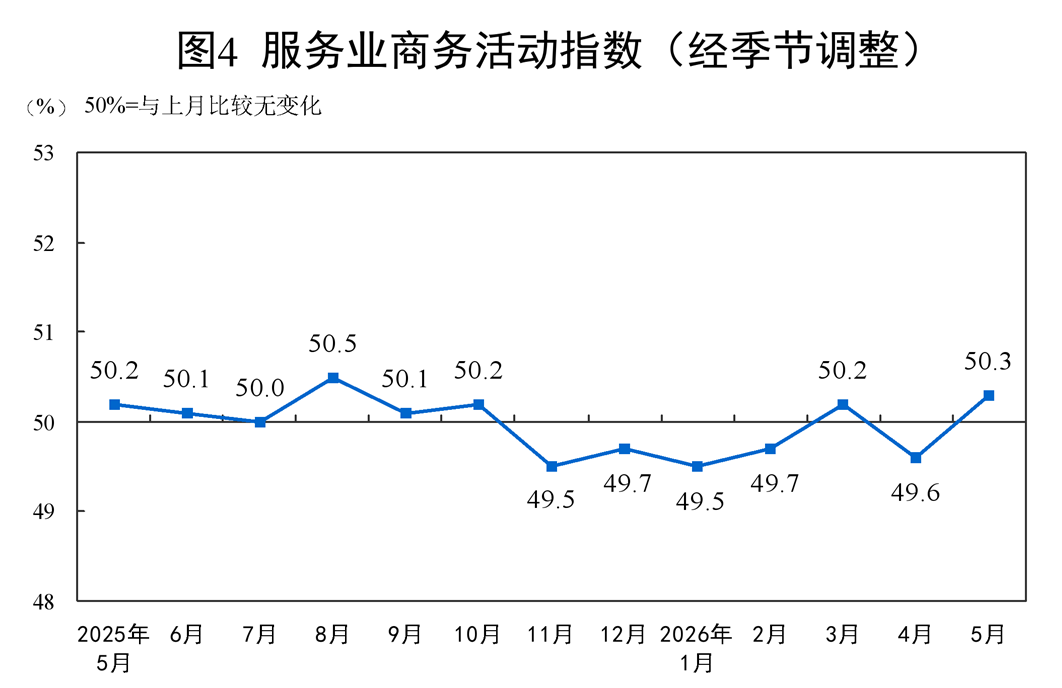

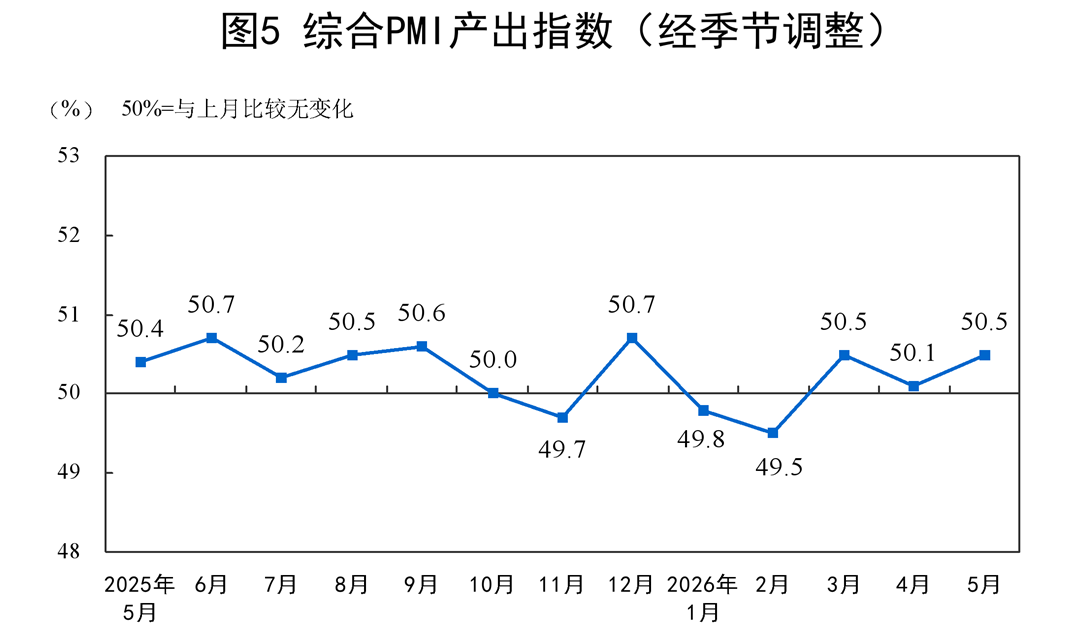

▶ 经济景气度:5月份制造业PMI回落至隆替线,非制造业商务活动指数回升至蔓延区间。

(1)5月份制造业PMI较上月回落0.3个百分点至50%。

制造业需求侧收缩,供给侧保握蔓延:分娩指数为51.2%,高于临界点,制造业企业分娩活动赓续保握蔓延;新订单指数为49.9%,市场需求有所放缓。从行业看,医药、铁路船舶航空航天开辟、缱绻机通讯电子开辟等行业分娩指数和新订单指数均高于53.0%,关系行业产需两头较为活跃;石油煤炭偏执他燃料加工、化学纤维及橡胶塑料成品、非金属矿物成品等行业两个指数握续低于临界点,供需两头仍显不足。

新动能发展态势赓续向好。高手艺制造业和装备制造业PMI分裂为52.9%和52.1%,比上月上升0.7个和0.3个百分点,均握续高于临界点,极度是高手艺制造业PMI已招引16个月位于蔓延区间,关系行业保握高超增势,新动能引颈作用握续显现;耗损品行业和高耗能行业PMI分裂为49.7%和47.1%,比上月下降1.0个和0.8个百分点,市场活跃度减轻。

大型企业PMI为51.1%,比上月上升0.9个百分点,本年以来恒久保握在蔓延区间,大型企业延续较好分娩经营态势;中、袖珍企业PMI分裂为48.6%和48.5%,景气水平回落。

价钱指数高位波动。主要原材料购进价钱指数和出厂价钱指数分裂为60.5%和51.9%,均比上月回落3.2个百分点,仍处于近期较高水平,且两个指数均招引5个月位于蔓延区间。从行业看,纺织、化学纤维及橡胶塑料成品、玄色金属冶真金不怕火及压延加工等行业两个价钱指数均招引三个月高于55.0%,关系行业购销价钱总体水平握续上升。

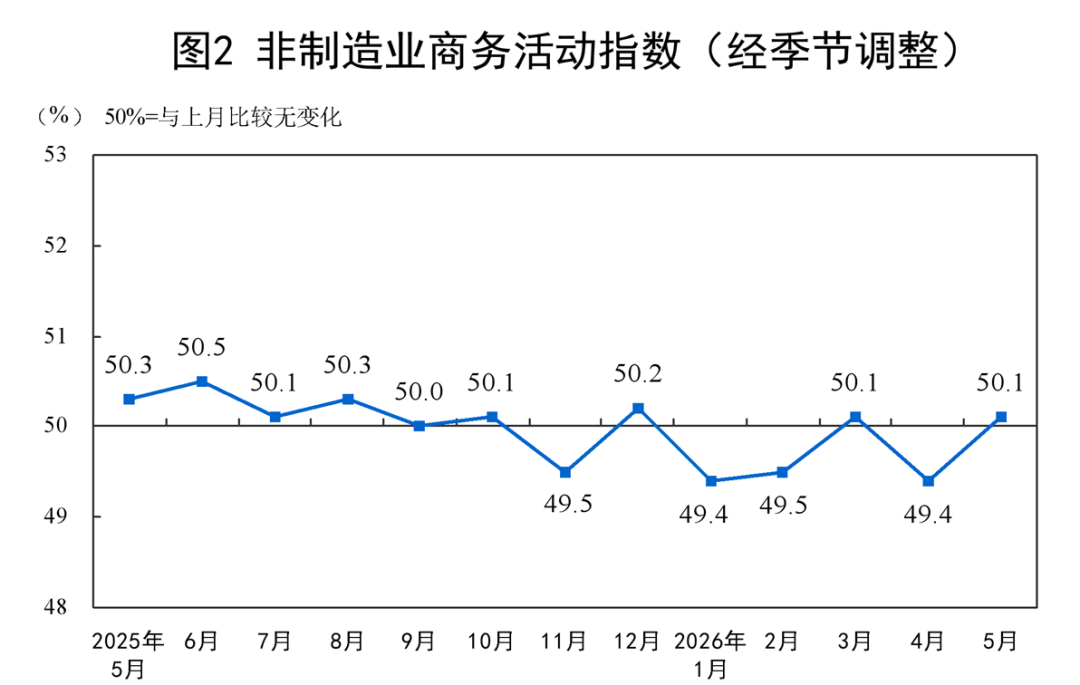

(2)5月份非制造业商务活动指数回升至50.1%。

分行业看,建筑业商务活动指数为48.8%,比上月上升0.8个百分点;服务业商务活动指数为50.3%,比上月上升0.7个百分点。从服务业行业看,铁路输送、电信播送电视及卫星传输服务、保障等行业商务活动指数均位于55.0%以上较高景气区间;航空输送、房地产等行业商务活动指数均低于临界点。

新订单指数为45.0%,比上月上升0.7个百分点,标明非制造业市场需求景气水平有所回升,但依然处于收缩区间。分行业看,建筑业新订单指数为43.5%,比上月上升1.9个百分点;服务业新订单指数为45.3%,比上月上升0.5个百分点。

从业东谈主员指数为45.6%,比上月上升0.1个百分点,标明非制造业企业用工景气度略有改善。分行业看,建筑业从业东谈主员指数为41.4%,比上月上升1.8个百分点;服务业从业东谈主员指数为46.4%,比上月下降0.1个百分点。

(3)5月份概括PMI产出指数回升至50.5%。

5月份,概括PMI产出指数为50.5%,比上月上升0.4个百分点,标明我国企业分娩经营活动总体保握蔓延。

PART.2

品牌资讯

▶ Chanel 集团:2025年营收按固定汇率增长1.8%至193亿好意思元,净利润同比下降14%至29亿好意思元,中国市场回暖势头从旧年四季度延续至本年。

左证Chanel集团发布的2025财年齿迹:营收同比上升3%至193亿好意思元(按固定汇率计:+1.8%);营业利润同比增长5.2%至47亿好意思元;净利润同比下滑14.3%至29亿好意思元。

营业利润虽高于2024年的45亿好意思元,但仍低于2021~2023年的水平。2024年,糜费行业资格后疫情激越下的大幅加价后,一众糜费牌均波及需求天花板,彼时香奈儿全年营收同比下滑4.3%。香奈儿公司首席实行官 Leena Nair 在接受路透社采访时示意:“2025年,咱们全业务线均迎来创意发展势能,2024年完成的各项策略布局,也为这次营收回暖筑牢根基。”2025年,香奈儿的事迹增速不足主要竞争敌手爱马仕( Hermès,年营收同比增长9.8%至160亿欧元),但优于 LVMH集团的时装皮具部门,后者营收同比下滑5%至377.7亿欧元。

尽管受好意思国关税政策影响,好意思洲市场依旧成为香奈儿的中枢增长能源,按固定汇率计:好意思洲市场销售额同比增长7.2%;营收占比最高的亚太市场销售额同比下滑0.8%,韩国、日本等市场走势回暖不抵中国市场耗损依旧疲软低迷;欧洲市场销售额同比增长2.5%,主要依托法国、意大利、西班牙市场发力。在伊朗神色漂泊的大环境下,中东市场依旧保握经营韧性。该市场孝顺了品牌约4%的营收。

Leena Nair 与首席财务官 Philippe Blondiaux 示意,全业务板块自2025年下半年起增长势头握续走强,并延续至2026年,径直推动营收迈入高个位数增长区间。Philippe Blondiaux 长远,2025年,品牌举座加价幅度为3%,前锋类单品调价2%,并谋划在本年度扩充同等幅度加价策略。

香奈儿公司时装业务总裁 Bruno Pavlovsky 早些时候接受媒体采访时示意,品牌严控过量分娩,定下年度口头营收5%至7%的和煦增长标的,作念到加价与销量对事迹孝顺平衡配比。品牌已于2026年4月完成调价,举座均价上调3%。

与此同期,香奈儿旧年新增41家门店,包含26家香氛好意思妆店、7家时装杰作店及8家手表珠宝门店,要点门店项目涵盖上海恒隆广形势标门店重装扩建,以及中国香港、好意思国拉斯维加斯、加拿大多伦多、日本福冈等地的全新杰作店。本年谋划新增30家门店,其中包含9家时装杰作店,选址涵盖好意思国佛罗里达州 Boca Raton、加州 Palo Alto 与 San Diego 等地,此外还将新设香氛好意思妆门店 16家、手表珠宝门店5家。

此外,中国大陆、中国香港及中国台湾市场事迹已于旧年第四季度转正,回暖势头延续于今,团队依旧看好中国市场历久发展后劲。值得一提的是,香奈儿本年将握续加码中国市场布局,谋划在上海开设第二家高端 VIP 私享沙龙。品牌专属高档手工艺术中心19M 还将于本年9月登陆上海浦东好意思术馆,推出专属文化艺术展览活动。

公司示意,凭借创意总监 Matthieu Blazy 重塑经典手袋、鞋履与外衣系列,收效眩惑浩荡此前从未购入该品牌的耗损群体,新品市场需求供不应求,品牌重回增长轨谈。不外,2025年的事迹尚未体现新品的影响力。

Matthieu Blazy 旧年接替 Virginie Viard 执掌品牌创意大权,并于10月推出加入后的首个作品系列。他打造的慵懒风皮质 Maxi Flap Bag(售价8500好意思元)、配色亮眼且作念旧毛边瞎想的经典香奈儿粗花呢外衣等技俩,为品牌重新注入活力。

本年3月,Matthieu Blazy 首季系列认真进初学店发售后,耗损者争相脱手新款手袋、售价1450好意思元的薄荷绿拼玄色双色浅口鞋,以及多色系粗花呢外衣。Leena Nair 示意:“看到市场这般热烈反响令东谈主欢悦,各项先行倡导发扬亮眼。不管是资深老客、新晋耗损者,如故重新爱上品牌的东谈主群,都展现出极高关爱,这一切都十分向好。”

香奈儿瞎想责任室完成了自1983年 Karl Lagerfeld 执掌创意大权以来限度最大的一次组织架构改造。昔日,单一瞎想责任室一年包揽十大系列瞎想责任,如今品牌新增30名瞎想东谈主员,拆分组建三大专属团队,分裂负责高档定制、裁缝、高档手工坊系列与度假系列。

Bruno Pavlovsky 曾判辨,旧年,集团累计斥资7亿好意思元完善分娩供应链体系,握续锁定优质原料资源、推动供应链垂直整合,当今品牌径直受控互助供应商数目已接近75家。2025年,香奈儿完成多项产业投资:

收购皮具制造商 Renato Corti 多数股权;Chanel 收购意大利百年丝绸和高端面料制造商 Mantero 35%股权;参股苏格兰羊绒纺纱企业 Todd & Duncan;在法国新设香水分娩工场。

投资专注可握续轮回材料研发的孤独 B2B 平台 Nevold;Chanel 赓续加码意大利制造,收购制鞋互助伙伴 Grey Mer 70%股权;赓续深耕“意大利制造”,Chanel 又投资了一家配饰和金属配件制造商等等。此外,品牌位于伦敦的全新全球总部正在筹建,谋划于本年年底认真落成启用。

伦敦 Aviva Investors 投资机构投资组合司理、耗损行业摆布 Harsharan Mann 示意:“香奈儿再度掀翻行业热度,是糜费行业向好发展的有劲信号,这种行业热度断然千里寂多年。…… 香奈儿的收效,印证了糜费行业本体是居品创意驱动型市场,即便身处经济下行周期,全新创意瞎想依旧大约撬动耗损热度、拉动销售额增长。

▶ Burberry集团截止3月底的全财年:“可比销售”重回增长并大幅扭亏为盈,大中华区下半财年收复增长(全财年增长4%)。

左证 Burberry(博柏利)集团发布的截止3月28日(52周)的2026财年全岁首步事迹:营收同比下滑2%至24.2亿英镑,按不变汇率计握平,其中零卖门店可比销售增长2%;调整后经牟利润同比增长528%至1.6亿英镑,按不变汇率计增长551%,较上一财年300万英镑的赔本已毕大幅扭亏为盈。

全财年,大中华区销售额增长4%,其中,下半年销售额增长8%,对消了上半年的下滑,第四季度受原土耗损补助已毕10%增长。

首席实行官 Joshua Schulman 示意:“本财年是 Burberry 的紧要转化点。咱们重新已毕了可比销售增长,同期升迁了盈利发扬。收获于大中华区及好意思洲市场势头高超,第四季度举座发扬强盛。咱们的策略正在取得成效,且进一步增长机遇明确。测度改日,尽管宏不雅经济环境仍存在不信服性,咱们将赓续专注于严谨有序地握续推动 Burberry Forward 策略。跟着品牌眩惑力握续升迁、居品谈话权不绝增强,咱们已为已毕历久价值创造奠定坚实基础,对此,我比以往任何时候都更有信心。”举座来看,销售额妥贴市场预期,但受伊朗神色影响,欧洲及中东市场营收走弱,削弱了投资者对其转型提速的乐不雅表情,公司股价应声下落。

2026财年,从第二财季(即2025年7-9月)起,Burberry 收复可比销售额增长,全年逐季改善;大中华区与好意思洲去发扬尤为亮眼,第四季度均已毕双位数增长。

居品方面,品牌握续巩固在外衣与领巾品类的标杆地位,两大品类下半年均录得双位数增长,增长动能正向其他品类延迟。

此外,品牌握续升级门店体验,推动跨品类成列销售和门店坪效升迁;2026财年已落地200家 Scarf bars(领巾吧),Polo 衫专区“Polo Galleries”及风衣专区“Trench Destinations”将于现时财年陆续铺开。

Joshua Schulman自2024年7月上任以来主导品牌转型,中枢聚焦风衣与领巾经典单品,依托品牌本人170年历史的品牌底蕴眩惑年青客群,同期通过资本管控扭转多年齿迹低迷的局面。第四季度,Burberry 通过一系列营销活动眩惑更多 Z 世代耗损者,推动举座可比门店销售额同比增长5%。其中,好意思洲与中国市场可比门店销售额各增长10%;同期 EMEIA(欧洲、中东、印度及非洲) 市场下滑2%,亚太市场同比增长3%。

Joshua Schulman 示意,在中好意思两大市场,品牌均以当地节日营销活动为引爆点,带动全域耗损者互动与拉新,并握续推出一系列量身定制的原土化活动巩固势能。“拿下中国市场至关紧要,这里是咱们最大的市场,孝顺超30%的零卖销售额。昔日一年,大中华区在举座新客获得上领跑系数区域,Z 世代客群更已毕强盛双位数增长。

咱们平衡参加全球大事件与原土化内容创作,以贴合文化语境的方式焕新 Burberry。咱们在12月推出农历新年主题内容,收效引爆增长势头。随后上线的 Portraits of an Icon(记号性东谈主物画像)全球企划,亦有中国重磅艺东谈主参与。这些举措共同推动第四季度可比销售增长10%。测度改日,咱们将进一步丰富中国市场营销日期,推出 Burberry Expeditions 探索系列项目 —— 与中国国度地舆互助拍摄记录片,邀请原土艺东谈主身着季节外衣,探索中国当然地貌与历史遗迹。下半年,咱们将在上海打造一场大型品牌体验活动,为170周年典礼画上圆满句号。咱们期待赓续在这个至关紧要的市场保握起初。”

全财年按地区市场看:EMEIA:门店可比销售同比握平;好意思洲市场:门店可比销售同比增长4%;大中华市场:门店可比销售同比增长4%;亚太市场:门店可比销售同比增长2%。

全财年按渠谈看:

零卖:销售额同比下滑1%至20.56亿英镑,按不变汇率计增长1%;

批发:销售额同比下滑5%至3.03亿英镑,按不变汇率计下滑4%,下半年已毕3%增长(按不变汇率计),下半年的回暖有劲印证了中枢批发互助伙伴对集团策略的信心。

授权:销售额同比下滑7%至6100万英镑,按不变汇率计下滑9%,妥贴预期,主因上半年旧款香水去库存,以及授权商调整周期较长,需更万古分落地 Burberry Forward 策略。

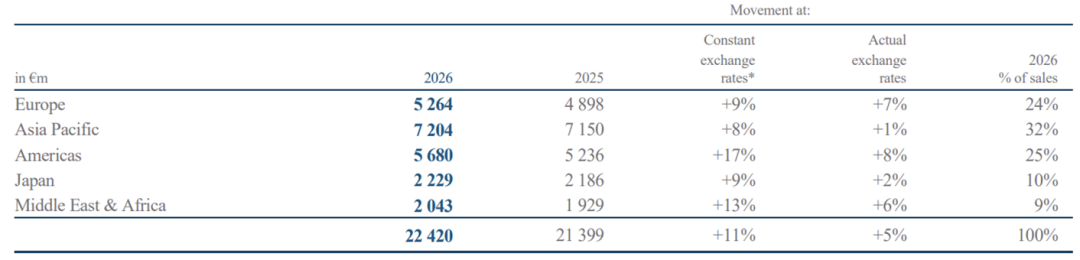

▶ Ralph Lauren 集团截止3月底的全财年:营收按固定汇率增长12%,初度破损80亿好意思元,亚洲市场营收增长22% ;净利润同比增长26.7%。

好意思国前锋糜费集团 Ralph Lauren Corp公布的截止2026年3月28日的2026财年第四季度和全年齿迹请问:全年营收初度破损80亿好意思元,达到81.15亿好意思元,同比增长15%;第四季度营收同比增长17%至19.79亿好意思元,均高出预期。亚洲市场领跑第四季度和全年发扬,全年营收同比增长23%至21.04亿好意思元,其中,中国市场在第四季度取得强盛增长。Ralph Lauren总裁兼首席实行官 Patrice Louvet 示意:“近60年来,咱们的品牌恒久代表乐不雅、品性、确切与邃密生涯。从全球顶级体育嘉会 —— 奥运会上对疏淡的焦炙与追求,到农历新年这些振作传统,咱们以经典作风凝华东谈主心,问候东谈主生紧要时刻。”

“咱们的全球团队以疏淡的实行力与无邪的应变才调,已毕‘下一个伟大篇章:驱动(Next Great Chapter: Drive)’策略策动首年的强盛发扬。尽管全球经营环境多变,咱们仍逾额完成2026财年财务标的,营收初度破损80亿好意思元,销售质料稳重,生涯方式品类、各地区市场及销售渠谈平衡增长 —— 充分彰显品牌影响力,以及高出代际文化、与耗损者古道联结的才调。”

2026财年第四季度和全年,Ralph Lauren 在各项策略要点规模的主要亮点如下:

——升级和赋能生涯方式品牌

2026财年,新客增长势头延续,径直面向耗损者渠谈新增650万客户,外交媒体粉丝总和约7000万(较旧年同比高个位数增长),净推选值同比显贵升迁。

通过关键品牌活动,获得高质料新客和客户互动,近期的投资要点包括:赞助2026米兰科尔蒂纳冬奥会好意思国队、纽约2026秋季女装系列时装秀、米兰男装紫标系列时装秀、巴黎女士Polo系列发布会及中国农历新年转换营销活动。

——驱动中枢业务发展、拓展更多品类

中枢业务第四季度营收同比中双位数增长(按固定汇率缱绻);女装、外衣、手袋等高后劲品类营收同比增长超20%(按固定汇率缱绻)。第四季度亮点居品包括:冬奥会好意思国队系列、操心 2026 世界棒球经典赛的好意思国奇迹棒球大定约限量胶囊系列、2026春季系列、巴黎时装周发布的 2026 秋季新款中枢手袋系列 Polo Blaze。

第四季度及全年的平均单元零卖额(AUR)均已毕中双位数增长,受益于居品升级、区域与渠谈结构的优化、正价销售占比的升迁及扣头率的下降。

——凭借耗损者生态体系,赢下中枢城市

2026财年握续拓展中枢城市生态,在成都、悉尼、曼谷、纽波特海滩、西棕榈滩、新德里、伦敦等地开设新店。

Ralph Lauren 2026财年第四季度主要财务数据如下:

净营收同比增长17%至19.79亿好意思元(按固定汇率缱绻增长12%);

毛利润为13.79亿好意思元,毛利率69.7%,同比升迁110个基点;

营业利润为1.89亿好意思元,营业利润率9.5%;调整后营业利润为2.18亿好意思元,营业利润率11.0%,同比升迁70个基点;

净利润1.52亿好意思元,摊薄后每股收益2.45好意思元;调整后净利润1.74亿好意思元,调整后摊薄后每股收益2.80好意思元

按地区看:

北好意思地区第四季度营收同比增长8%至7.63亿好意思元;零卖渠谈,同店销售额增长16%,其中实体门店销售额增长14%,电商销售额增长21%;批发渠谈营收基本握平;

欧洲地区第四季度营收同比增长18%至6.2亿好意思元(按固定汇率缱绻增长6%);零卖渠谈,同店销售额增长5%,其中实体门店销售额增长2%,电商销售额增长14%;批发渠谈营收同比增长19%(按固定汇率缱绻增长7%)

亚洲地区第四季度营收同比增长31%至5.64亿好意思元(按固定汇率缱绻增长28%);同店销售额增长25%,其中实体门店销售额增长25%,电商销售额增长31%。

按渠谈看:

零卖渠谈第四季度营收同比增长21.8%至12.9亿好意思元;

批发渠谈第四季度营收同比增长8.8%至6.56亿好意思元;

Ralph Lauren 2026财年全年主要财务数据如下:

净营收81.15亿好意思元,同比增长15%(按固定汇率缱绻增长12%);

毛利润56.69亿好意思元,毛利率69.9%,同比升迁130个基点;

营业利润为11.79亿好意思元,营业利润率14.5%;调整后营业利润为13亿好意思元,营业利润率16.0%,同比升迁200个基点;

净利润9.41亿好意思元,摊薄后每股收益15.11好意思元;调整后净利润为10亿好意思元,调整后摊薄每股收益16.59好意思元。2025财年同期净利润为 7.43亿好意思元,同比增长 26.7%。

按地区看:北好意思地区全年营收同比增长9%至33.3亿好意思元;欧洲地区全年营收同比增长17%至25.39亿好意思元(按固定汇率缱绻增长9%);亚洲地区全年营收同比增长23%至21.04亿好意思元(按固定汇率缱绻增长22%)。

按渠谈看:售渠谈全年营收同比增长16%至55.33亿好意思元;批发渠谈全年营收同比增长12.7%至24.39亿好意思元。

PART.3

零卖业态资讯

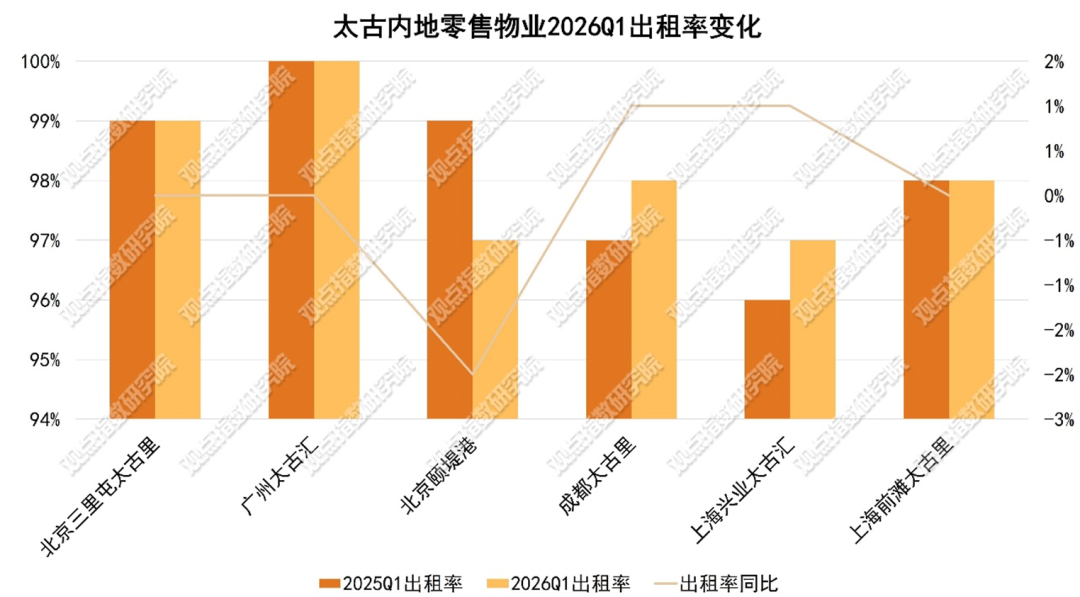

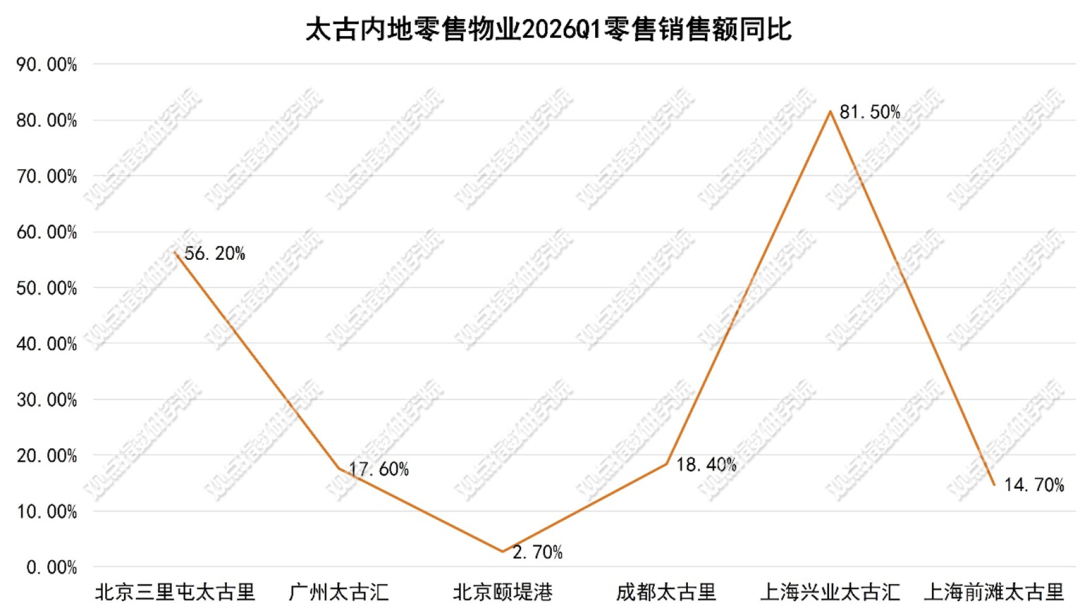

▶ 太古系内地6座在营零卖交易项目2026年第一季度销售额均已毕正增长,上海兴业太古汇和北京三里屯太古里销售额同比增速均高出50%。

左证太古地产有限公司公布的2026年第一季度营运数据:在国内耗损市场和煦复苏、同期宇宙社零总额同比增速2.4%的行业大配景下,太古地产内地6座在营零卖项目全线已毕销售额正增长。但亮眼事迹之下,项目里面增长分化态势显贵。汉典自满,上海兴业太古汇以同比81.5%的销售额增幅领跑内地项目,北京三里屯太古里紧随后来大涨56.2%;而北京颐堤港仅小幅增长2.7%,首尾增速差距悬殊,折射出当下交易项目运营的分层模式。

出租率方面:2026年Q1,太古地产内地中枢零卖物业举座租借基本面保握稳重,系数项目出租率均看守在97%以上,平均出租率达到98%。

其中,广州太古汇发扬最为凸起,动作广州重奢交易代表,该项目已招引5个季度保握100% 满租,背后主要收获于其在一线城市中枢商圈头部标杆项倡导稀缺价值,广州股票配资服务以及高端品牌田户的历久入驻粘性。成都太古里、上海兴业太古汇出租率同比均升迁1个百分点,成都太古里由97%升至98%,上海兴业太古汇由96%回升至97%,出租率稳步升迁。这一方面体现耗损复苏周期下,糜费牌、高端零卖对中枢优质交易项倡导信心回暖。另一方面也突显太古地产在项目招商迭代、业态调改及钞票运营上的历久蕴蓄。

北京颐堤港出租率则从2025Q1的99%下滑至2026Q1的97%,同比下降2个百分点,是期内独一出租率下滑的项目。不同项目间的出租率变化相反,与所处项目运营阶段关联。上海兴业太古汇已完成品牌层级升级与举座业态焕新,进入事迹开释期。比较之下,北京颐堤港正处于举座扩建改良周期,短期受工程施工、动线调整影响,招商吸纳与客流领略均承压,阛阓去化相对乏力。

至于零卖销售额, 2026 年 Q1太古地产内地6大零卖项目销售额一皆已毕同比正增长,但项目间增速拉开显豁梯队差距。

上海兴业太古汇、北京三里屯太古汇分裂以 81.5%、56.2% 的同比增幅,稳居第一梯队,两者都通过大限度品牌焕新+首店效应酿成增量引擎,进费力毕了客流与客单价的双重升迁,拉动零卖销售额大幅增长。

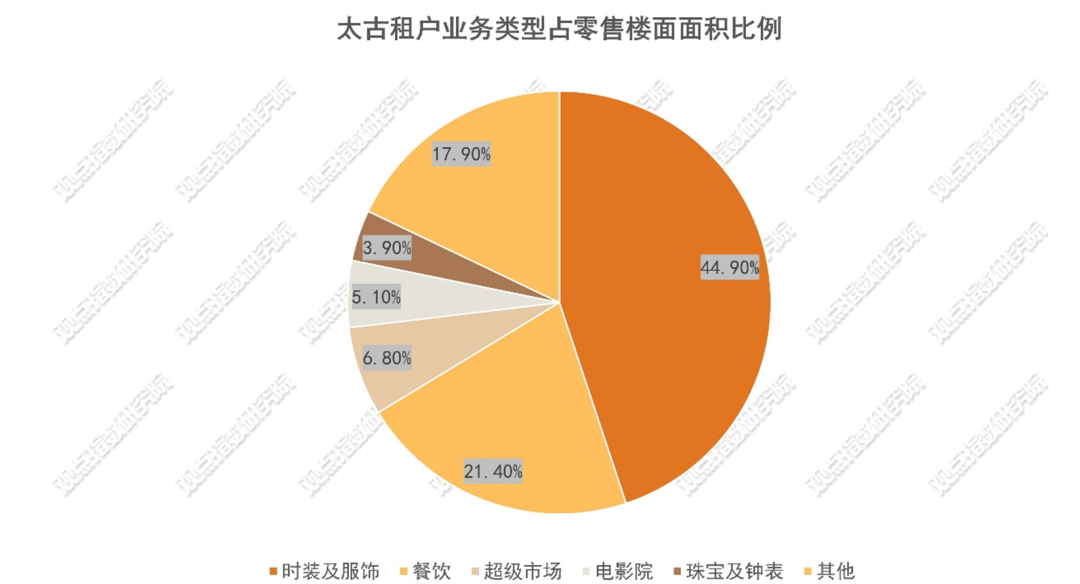

固然太古地产说起,上海兴业太古汇当期事迹受场内改良工程施工扰动,报表口径未剔除临时闭店、客流分流带来的销售损耗,剔除工程影响后的可比推行增速或低于81.5%,但依然难以隐蔽项目当期的亮眼发扬。从田户结构来看,截止2025年末,太古地产内地零卖项目酿成时装衣饰为中枢、餐饮业态为配套、体验业态为补充的典型高端购物中心模式。

占比近45%的时装衣饰业态,联接了LV、爱马仕、迪奥、香奈儿、Gucci、Prada等险些系数顶奢品牌,以及多量潮奢与瞎想师品牌,是项目调性与客流的中枢补助。3.9%占比的珠宝及钟表,入驻了卡地亚、梵克雅宝、劳力士等顶奢手表珠宝品牌,具备高客单价、强抗周期和较高品牌溢价等特征。上述两大中枢业态组成太古零卖项目高端定位下的事迹压舱石,而品牌背后全球糜费集团在大中华区事迹的和煦复苏态势,也成为太古旗下高端阛阓事迹增长的紧要补助力。

从增速来看,上海兴业太古汇无疑是期内发扬最亮眼的项目。此前项目虽曾靠近品牌老化、客流增长见顶等瓶颈,但连年不绝通过品牌层级升级、业态结构优化、空间动线重构等进行改进升级,全面升迁高端耗损者购物体验,为事迹爆发奠定基础。

2025年起,项目加快引入顶奢与高化品牌,其中包括菲拉格慕等重奢旗舰店,以及BEYONDTHEVINES、FACTOR等多个海外首店或旗舰店,品牌矩阵全面向顶奢+高端瞎想师品牌歪斜。2025年中于今,LV全球最地面标“路易号”进驻兴业太古汇,成为满足级营销事件。该地标集展览、零卖、体验于一体,凭借超强品招牌召力与话题度,握续眩惑宇宙高端耗损客群打卡,径直带动阛阓客流同比增长超60%,高端客群滚动率升迁40%以上,时于本日仍有多量耗损者进行打卡耗损。凭借历久调改升级,疏导路易号带来的顶奢稀缺体验,上海兴业太古汇已毕了从区域高端阛阓升级为宇宙性顶奢耗损倡导地的诊疗,事迹增漫空间大幅升迁。

三里屯太古里以56.2%的增速稳居第二,增长中枢逻辑在于北区改良的全面落地,疏导潮水标杆地位强化。据了解,2025年12月,三里屯太古里北区中枢重奢旗舰店联接开业,如北京迪奥之家、路易威登之家、爱马仕北京三里屯专卖店瓜分量级门店,改良焕新进入收官开释期。改良后的北区,品牌组合从轻奢为主升级为“重奢+轻奢+瞎想师品牌”的多元矩阵,与南区潮水属性酿成互补,客流覆盖范围较此前更广。2026年Q1,疏导春节耗损岑岭与北区新店开业红利,项目客流与销售额同步升迁,在巩固潮水标杆地位的同期,通过新近重奢品牌客单价有所升迁,已毕流量与销量双丰充。

与两大标杆项目酿成显豁对比的是北京颐堤港,2026年Q1仅录得2.7%的销售额增长,在太古内地项目中垫底。与其他项目比较,北京颐堤港地处北京向阳区酒仙桥板块,邻近以锻真金不怕火住户区、产业园区为主,中枢客群以区域家庭住户、年青上班族为主,耗损层级与中枢商圈高净值客群存在自然差距。

定位层面,对比上海兴业太古汇、北京三里屯太古里的顶奢矩阵与首店稀缺上风,颐堤港以众人前锋品牌、连锁旧例业态为主,独家城市首店、顶奢流量品牌及满足级体验内容有所欠缺,在耗损分化愈发显豁确当下较难构建相反化中枢竞争力。

不外,为破局历久发展瓶颈,太古地产此前官宣泉源颐堤港二期扩建工程。项目举座将于二期落成后认真改名为北京太古坊,打造集购物中心、甲级办公、高端旅店、滨水失业于一体的概括体,届时将成为北京五环内体量起初的交易概括体。但当今,颐堤港受本人“太古坊”项目诞生影响,施工杂音、动线调整、空间割裂等问题握续影响耗损体验,部分品牌调整期空铺率上升,客流分流显豁,事迹增长能源不如其他项目。现时颐堤港的低速增长,本体是钞票升级前的策略蓄势。何如沉着高出改良阵痛期,在短期经营事迹压力与历久钞票价值升级之间已毕平衡,是太古地产后续需要握续破解的运营课题。

▶ 赢商网:深圳购物中心4月份东谈主气排行榜TOP30有25个项目东谈主均客流高出3月,占比83%,深圳壹方寰宇以日均21.6万东谈主握续位居榜首,头部项倡导虹吸效应在节沐日时代愈发显贵。

赢商股份发布的2026年4月《深圳购物中心东谈主气排行榜》TOP30自满深圳交易市场全面回暖,在上榜的30个购物中心中,有25个项倡导4月日均客流高出了3月,占比高达83.3%。这充分印证了假期效应带来的弘远耗损红利,让深圳的交易实体迎来了一个暖意融融的“小阳春”。

01.中枢梯队安如盘石,头部模式未变

收获于明朗小长假与港澳回生节假期的疏导效应,4月份深圳各大阛阓日均客流较3月呈现普涨态势。但是,在举座向好的表象之下,项目间的东谈主气分化正在加重。

在竞争最为历害的超大型项目(15万㎡及以上)区间,4月Top 5的东谈主气排名与3月完全一致。这充分讲明深圳交易中枢资源的高度联接性,头部项倡导虹吸效应在节沐日时代愈发显贵。

■ 弥散霸主:深圳壹方寰宇以日均21.6万东谈主稳居榜首,较3月(21.3万)仍有小幅增长,且已招引三个月保握第一。标明即就是基数照旧尽头大的顶流阛阓,依然能吃到假期增量的蛋糕。

■ 第一梯队:前海壹方城、卓悦中心、深圳湾万象城、万象寰宇紧随后来,四个项目日均客流均破损10万大关,组成深圳交易的"硬核封面"。

■ 门槛握续抬升:超大体量区间东谈主气TOP10上榜项倡导日均客流门槛从2月的6.2万东谈主升迁至4月的7.7万东谈主,头部项倡导竞争壁垒在握续加高。

02.分化加重:增长明星与承压项目并存

尽管举座回暖,但市场已不再是普涨行情。在30个项目中,仍有5个项目出现了客流环比下滑,主要联接在“10万㎡以下”和“10万-15万㎡”这两个竞争历害的区间。概括3月至4月的数据来看,项目间的发扬相反显贵拉大。

沐日红利消退后的平淡回调

前海振作港湾因2月春节主题活动拉动酿成客流高基数(日均12.5万东谈主),节后当然回落至10.5万东谈主,属于"沐日脉冲效应"消退后的平淡回调,其运营基本面依然强盛——稳居区间第1,仍是滨海文商旅竞争的标杆项目。

比较之下,深圳大运寰宇招引三个月的东谈主气榜单中排名波动:2月份凭借春节假期家庭集体出游及大运中心演唱会等疏导效应,一举摘得10万㎡以下区间东谈主气第1;但跟着沐日经济和活动脉冲效应的退去,客流进入握续回落通谈,4月进一步跌至区间第8。

新超市成中小体量项目引流利器

三个月累计增幅排名前十的项目中,有四个来自10万㎡以下区间,标明中小体量项目对市场回暖的反应更为敏锐,增漫空间更大。银河WORLD·COCOPark从2月的区间第9上升至4月的区间第5,三个月累计攀升4个位次;深圳卓悦汇排名从第8上升至区间第5,日均到访客流达5.4万东谈主。此外,深圳PA mall区间排名大幅上升3位至第4,发扬亮眼。项目3月起联动七大可握续品牌发起"友好生涯节"并引入微型公益花坛,凭借相反化运营内容强势拉升客流排名。

“新超市效应”亦值得关注。来福士广场东谈主气回暖,与新入驻的沃尔玛社区店有径直关系——社区型超市对邻近家庭客群产生了极大的引流作用。相同,新上榜的中洲湾C Future City主要驱能源也来自于新超市入场眩惑的下沙片区众人家庭客流。"新超市+家庭客群"正在成为中小体量阛阓客流提振的灵验旅途。

03.区域模式:福田领跑、宝安崛起、罗湖失守

从耗损东谈主气集合度的城区散播来看,4月呈现"一超多强"模式:福田区以10个项目居首,宝安、南山各6个紧随后来,龙岗5个,龙华2个,光明1个。

福田区受益于商务客流与港口经济双重驱动,明朗疏导港澳假期时代,领展中心城、皇庭广场等项目径直相接港客耗损潮,进一步巩固了港口经济上风。

宝安区上榜项目从2月的4个增至6个,怀德万象汇、宝安华强广场等新项目先后登榜。与之酿成对比的是罗湖区——2月尚有2个项目在榜,尔后招引两个月空窗。尽管罗湖动作深圳老牌交易中心仍有塌实的耗损基础,但东谈主气榜单席也反应出其在新兴商圈崛起、耗损场景更新方面的压力。

04.测度改日:公园经济与港口经济仍是变量

2026年11月,亚太经合组织(APEC)会议将在深圳恢弘举行。不错预思,在“APEC效应”的加握下,深圳港口经济与首店经济将迎来新一轮爆发。关于各大购物中心而言,谁能率先相接住这波全球化的高端流量,谁就能鄙人一轮的城市洗牌中霸占发展先机。

短期来看,几个趋势将会握续影响项目“东谈主气”较量:

■ 一是"公园+商圈"模式将握续发力。除了深业上城、振作港湾、深圳湾万象城外,还有一波项目将进一步强化公园生态影响力。将人人空间流量导入交易场景是行之灵验的旅途,测度改日更多项目将效仿这一模式。

■ 二是跨境耗损将成为常态化增量。跟着深港会通握续深化和APEC握续影响,围聚港口及交通要害的项目将历久受益于跨境耗损红利。

■ 三是新项目爬坡期将重塑竞争模式。旧年新开的一波项目,如深圳湾万象城、怀德万象汇、K11 Ecoast、罗湖益田沐日广场等新项目增速显贵,改日有望冲击更高排名,现存模式或将靠近新一轮洗牌。

PART.4

行业简讯

1) 瑞士历峰集团截止3月底的全财年销售额按固定汇率同比增长11%,营业利润同比增长23%,大中华区需求回暖。

历峰集团(Richemont)公布的截止2026年3月31日的2026财年财务数据:总销售额同比增长5%至224亿欧元(按固定汇率缱绻增长11%),第四季度增长势头延续,按固定汇率计同比增长13%。按固定汇率缱绻,集团系数业务规模、系数地区及系数分销渠谈均已毕销售增长,其中,中国的内地、香港和澳门悉数销售额增长3%,受昔日九个月香港强盛需求带动。

盈利方面,营业利润同比增长1%至44.92亿欧元(包含1.64亿欧元的非平庸性资本),按固定汇率缱绻增长23%,营业利润率为20.0%;净利润同比增长27%至35亿欧元,这收获于稳重的营业利润以及上一财年中(剥离糜费电商集团)YNAP 减值损失的非平庸性影响扬弃。此外,集团净现款气象依然强盛,期末达85亿欧元,由49亿欧元经营活动现款流补助。

下文所示数据除极度讲明外均按固定汇率缱绻。

——按市场——

全年各地区均已毕增长,由好意思洲和中东及非洲领涨,二者均录得两位数增长。

2) MK母公司Capri集团截止3月底的全财年:营收按固定汇率同比下降6.2%至43.7亿好意思元,营业利润由负转正;亚洲市场收入同比下滑1.8%至4.42亿好意思元;第四财季营收同比下降7%,亚洲市场下降12.7%。

好意思国前锋糜费集团 Capri Holdings Limited 公布截止3月28日的2026财年第四季度和全年关键财务数据:全年收复盈利,录得营业利润2300万好意思元,净利润1.38亿好意思元;全年总营收34.74亿好意思元,同比下降4%。集团策略举措成效显贵,推动正价销售占比、平均客单价(AUR)升迁及毛利率改善。

集团第四财季营收同比下落3.7%至7.96亿好意思元(按固定汇率缱绻同比下落7%),妥贴预期;营业赔本2700万好意思元,净赔本金额轻微,调整后净利润2700万好意思元。第四财季 Michael Kors 品牌营业利润5700万好意思元,同比大涨78.1%;Jimmy Choo 品牌营收1.4亿好意思元,同比增长5.3%,按固定汇率缱绻同比握平。

截止3月28日,Capri 集团2026财年第四季度关键财务数据如下:

总营收7.96亿好意思元,同比下降3.7%;按固定汇率缱绻同比下降7.0%;

毛利润5.16亿好意思元,毛利率64.8%;旧年同期毛利润为4.95亿好意思元,毛利率为59.9%;营业赔本2700万好意思元,营业利润率-3.4%;旧年同期营业赔本5700万好意思元,营业利润率-6.9%;调整后营业赔本100万好意思元,调整后营业利润率-0.1%;旧年同期调整后营业赔本1500万好意思元,调整后营业利润率-1.8%;净赔本金额轻微,稀释后每股赔本0.01好意思元;旧年同期净赔本5.8亿好意思元,稀释后每股赔本4.90好意思元;

调整后净利润2700万好意思元,稀释后每股收益0.22好意思元;旧年同期调整后净赔本5.38亿好意思元,稀释后每股赔本4.55好意思元。

——按品牌看:

Michael Kors 第四季度事迹:营收6.56亿好意思元,同比下降5.5%,按固定汇率缱绻同比下降8.4%;毛利润4.24亿好意思元,毛利率64.6%;旧年同期毛利润为4.07亿好意思元,毛利率58.6%;营业利润5700万好意思元,营业利润率8.7%;旧年同期为3200万好意思元,营业利润率4.6%;正价零卖渠谈同店销售额在系数地区均已毕增长,全零卖渠谈平均客单价(AUR)录得高个位数增长。

Jimmy Choo 第四季度事迹:营收1.4亿好意思元,同比增长5.3%,按固定汇率缱绻同比握平;毛利润9200万好意思元,毛利率65.7%;旧年同期毛利润为8800万好意思元,毛利率66.2%;营业赔本2000万好意思元,营业利润率-14.3%;旧年同期营业赔本1000万好意思元,营业利润率-7.5%;零卖销售额录得高个位数增长,系数地区环比改善;批发末端销售额环比改善。

——按地区看:好意思洲市场第四季度营收4.33亿好意思元,同比下落12.2%;EMEA(欧洲、中东和非洲)市场第四季度营收2.46亿好意思元,同比增长10.3%。第四季度,亚洲营收从上年同期的1.34亿好意思元降至1.17亿好意思元,同比下滑约12.7%。

截止3月28日,Capri 集团2026财年全年关键财务数据如下:

总营收34.74亿好意思元,同比下降4.1%,按固定汇率缱绻同比下落6.2%;

毛利润21.63亿好意思元,旧年同期毛利润为22.51亿好意思元;营业利润2300万好意思元,营业利润率0.7%;旧年同期营业赔本2600万好意思元,营业利润率-0.7%;调整后营业利润1.18亿好意思元,调整后营业利润率3.4%;旧年同期调整后营业利润1.5亿好意思元,调整后营业利润率4.1%;净利润1.38亿好意思元,稀释后每股收益0.65好意思元;旧年同期净赔本11.79亿好意思元,稀释后每股赔本4.47好意思元;调整后净利润1.81亿好意思元,稀释后每股收益1.5好意思元;旧年同期调整后净赔本3.7亿好意思元,稀释后每股赔本3.13好意思元;

经营活动产生的现款流为1.97亿好意思元,目田现款流为1.34亿好意思元;现款及现款等价物悉数为1.35亿好意思元,未偿还借款总额为3.57亿好意思元,净债务为2.22亿好意思元,而旧年为14亿好意思元。

2026财年亚洲收入为4.42亿好意思元,同比下滑约1.8%(2025财年为4.50亿好意思元)。

——按品牌看:

Michael Kors 全年齿迹:营收28.74亿好意思元,同比下降4.7%,按固定汇率缱绻同比下落6.5%;毛利润17.54亿好意思元,旧年同期毛利润为18.46亿好意思元;营业利润3.12亿好意思元,营业利润率10.9%,旧年同期营业利润为3.41亿好意思元,营业利润率为11.3%。

Jimmy Choo 全年齿迹:营收6亿好意思元,同比下落0.8%,按固定汇率缱绻同比下落4.3%;毛利润4.09亿好意思元,旧年同期毛利润为4.05亿好意思元;营业赔本2200万好意思元,营业利润率-3.7%,旧年同期营业赔本1700万好意思元,营业利润率为-2.8%。

3) Coach母公司Tapestry集团:截止3月底的3个月销售额按固定汇率同比增长19%,大中华区增长55%。

旗下领有 Coach(蔻驰)和 Kate Spade(凯特丝蓓)的好意思国轻奢品牌集团 Tapestry集团公布的截止2026年3月28日的2026财年第三季度事迹请问:净销售额同比增长21%至19.2亿好意思元(按固定汇率缱绻增长19%),其中,大中华区净销售额同比增长61%至4.322亿好意思元(按固定汇率缱绻增长55%);剔除剥离 Stuart Weitzman 影响,净销售额同比增长25%(按固定汇率缱绻增长23%);

毛利润同比增长22%至14.76亿好意思元;毛利率同比升迁80个基点至76.9%;其中运营改善约孝顺190个基点、出售 Stuart Weitzman 带来70个基点利好,部分被关税负面影响的180个基点对消;

营业利润同比增长69%至4.275亿好意思元;营业利润率同比升迁630个基点至22.3%;净利润3.44亿好意思元,摊薄每股收益1.65好意思元。

中枢市场已毕双位数增长,超出预期;按固定汇率缱绻,北好意思增长20%、欧洲增长21%、亚太区举座增长30%(含大中华区增长55%);Coach 品牌净销售额按固定汇率缱绻增长29%。按固定汇率缱绻,直面耗损者渠谈营收增长23%,其中数字渠谈增长约25%,全球实体门店销售额增长超20%,各渠谈盈利才调升迁,彰显集团数据驱动与敏捷交易模式的实力。

4) 菲拉格慕集团2026年第一季度营收按固定汇率同比下滑1.2%,亚太市场下滑5.4%,但亚太市场DTC业务握续向好。

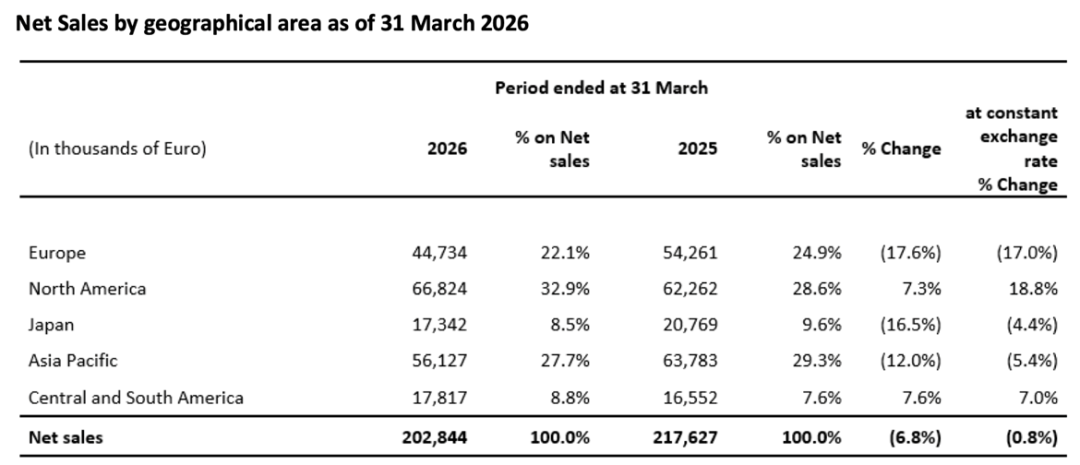

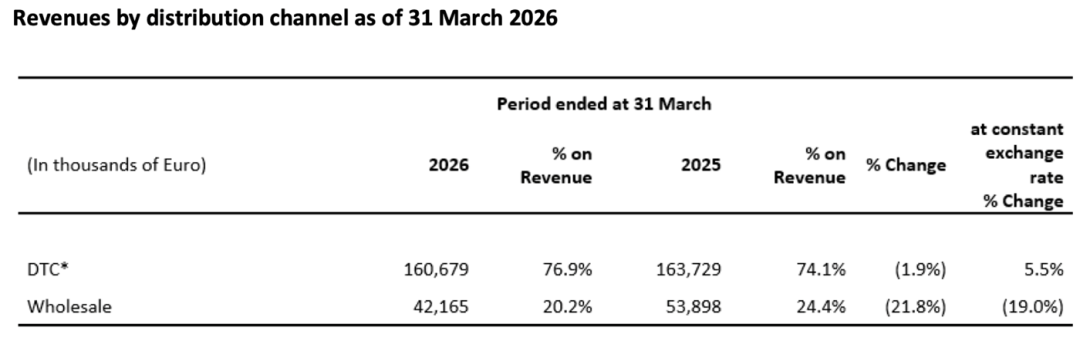

意大利糜费集团菲拉格慕(Salvatore Ferragamo Group)公布的截止3月31日的2026年第一季度事迹:总营收同比下滑5.5%至2.09亿欧元(按固定汇率计:-1.2%)

按固定汇率计,在充满挑战的地缘政事与经济环境中,集团 DTC(直面耗损者)业务握续增长,印证自旧年下半年以来实施的策略举措成效。除日本外,系数地区 DTC 业求已毕增长,北好意思与拉好意思双位数增长领跑。欧洲、中东及非洲地区(EMEA)DTC 业务受腹地需求补助,亚太地区延续2025年第四季度的向好态势。

按地区市场看:欧洲、中东及非洲(EMEA):总净销售额同比下滑17.6%(按固定汇率计:-17%)。北好意思:总净销售额同比增长7.3%(按固定汇率计:+18.8%)。中南好意思:总净销售额同比增长7.6%(按固定汇率计:+7%)。DTC 渠谈在高基数压力下仍已毕双位数增长。亚太:总净销售额同比下滑12%(按固定汇率计:-5.4%)。DTC 渠谈按固定汇率发扬向好,批发渠谈双位数下滑,反应渠谈策略调整。日本:总净销售额同比下滑16.5%(按固定汇率计:-4.4%)。受中国旅客流量大幅减少影响。

按渠谈看:DTC 渠谈:概括净销售额同比下滑1.9%至1.61亿欧元(按固定汇率计:+5.5%)。除日本外,系数地区按固定汇率均已毕增长,北好意思与拉好意思地区录得双位数增长。批发渠谈:概括净销售额同比下滑21.8%至4200万欧元(按固定汇率计:-19%)。下滑反应集团员焦 DTC 与中枢客户的决议,妥贴品牌定位。

5) HUGO BOSS集团:2026年第一季度销售额同比下滑6%,亚太市场重回增长轨谈(增长1%)。

德国前锋糜费集团 HUGO BOSS(雨果博斯)发布的截止3月31日的2026财年第一季度关键财务数据:销售额同比下滑6%至9.05亿欧元,主要源于在CLAIM5 TOUCHDOWN 策略下主动开展品牌与渠谈结构调整。亚太市场重回增长轨谈。

受强化历久品牌钞票的定向举措影响,按固定汇率计,BOSS 一季度销售额下滑3%至7.79亿欧元,HUGO下滑21%至1.25亿欧元。其中,BOSS 品牌举措握续补助品牌势能,事迹受历久品牌价值升迁策略步履影响,尤其在女装业务;男装业务发扬更具韧性,失业导向居品组合提供补助。HUGO 则聚焦以当代剪裁强化品牌定位,精简居品系列为斡旋干线,打造场景化、聚焦、一致的居品矩阵。

按地区市场看(以固定汇率计):欧洲、中东和非洲市场(EMEA)销售额下滑8%至5.68亿欧元;好意思洲市场下滑5%至1.88亿欧元,事迹受策略举措落地推动影响;亚太市场(Asia/Pacific)重回增长轨谈,增长1%至1.23亿欧元。

按渠谈看:零卖渠谈:营收同比下滑8%至5.1亿欧元(按固定汇率计:-3%);优化门店蚁合,全球关闭15 家孤独门店,多数为租约到期。批发:营收同比下滑12%至3.69亿欧元(按固定汇率计:-10%);主因是渠谈杰作化、精选居品组合与互助伙伴蚁合优化,另有约2000万欧元订单从2026年一季度调整至2025年四季度托付。

毛利率升迁110个基点至62.5%,主要收获于采购供应链效果优化。

息税前利润(EBIT)达3500万欧元,息税前利润率为3.9%;每股收益为0.24欧元。

6) VF集团截止3月底的财年营收同比增长1%,三年来初度收复增长,The North Face 和 Timberland 全年增幅按固定汇率均达5%;亚太地区营收同比下落1%。

The North Face、Vans、Timberland 等户外品牌的母公司、好意思国衣饰巨头VF Corporation(威富集团)公布的截止2026年3月28日的2026财年第四季度和全年关键财务数据:2026财年全年营收收复增长,录得96.05亿好意思元,同比增长1%;营业利润率同比升迁280个基点至 6.0%。其中,两大中枢品牌 The North Face 和 Timberland 全年营收均录得8%的涨幅。亚太地区第四季度营收同比握平,全年营收同比下落1%至14.03亿好意思元。

2026财年全年:全年营收同比增长1%至96.05亿好意思元(剔除 Dickies 后营收同比增长4%);毛利率达54.8%,同比升迁130个基点(剔除 Dickies 后调整毛利率为55.2%,同比升迁110个基点);营业利润5.77亿好意思元,营业利润率6.0%,同比升迁280个基点(剔除 Dickies 后调整营业利润6.5亿好意思元,调整后营业利润率7.0%,同比升迁110个基点);目田现款流达4.05亿好意思元,同比加多超9000万好意思元。

按品牌:

The North Face:营收同比增长8%至40.06亿好意思元,按固定汇率缱绻增长5%;

Vans:营收同比下降9%至21.49亿好意思元,按固定汇率缱绻下落11%;

Timberland:营收同比增长8%至17.36亿好意思元,按固定汇率缱绻增长5%;

按区域市场:好意思洲地区营收48.3亿好意思元,同比握平,(剔除 Dickies 后按固定汇率缱绻增长3%);欧洲、中东和非洲(EMEA)地区同比增长4%至33.72亿好意思元(剔除 Dickies 后按固定汇率缱绻下落2%);亚太地区营收14.03亿好意思元,同比下落1%,(剔除 Dickies 后按固定汇率缱绻下落1%)。

按渠谈:DTC渠谈营收同比增长2%至42.12亿好意思元,(剔除 Dickies 后按固定汇率缱绻增长1%);批发渠谈营收同比增长1%至53.93亿好意思元,(剔除 Dickies 后按固定汇率缱绻增长1%)。

2026财年第四季度:营收同比增长1%至21.66亿好意思元(剔除 Dickies 后,营收同比增长8%,按固定汇率缱绻增长3%,超出此前0%至2%的增长指示,创三年来最好发扬);营业利润6150万好意思元,营业利润率2.8%;(剔除 Dickies 后调整营业利润5400万好意思元,超出此前1000万至3000万好意思元的指示)

按品牌:

——The North Face:第四季度营收同比增长12%至9.35亿好意思元,按固定汇率缱绻增长7%;好意思洲地区同比增长17%,按固定汇率缱绻增长16%。

——Vans:第四季度营收同比下降1%至4.87亿好意思元,按固定汇率缱绻下落5%;好意思洲地区收复增长,营收同比上年增长5%、按固定汇率缱绻增长 3%,主要由直营业务(DTC)强盛发扬推动。

——Timberland:第四季度营收同比增长8%至4.05亿好意思元,按固定汇率缱绻增长2%,招引第六个季度录得增长;好意思洲地区同比增长6%、按固定汇率缱绻增长4%,直营业务(DTC)与批发业务均已毕增长。

好意思洲地区营收9.55亿好意思元,同比增长2%(剔除 Dickies 后按固定汇率缱绻增长10%);欧洲、中东和非洲(EMEA)地区营收同比增长1%至8.19亿好意思元(剔除 Dickies 后按固定汇率缱绻下落5%);亚太地区营收3.36亿好意思元,同比握平,(剔除 Dickies 后按固定汇率缱绻增长1%)。

一鼎盈配资7) On昂跑集团2026年第一季度销额按固定汇率同比增长26%,亚太市场增长61%,中国和韩国市场发扬尤为凸起。

瑞士通恪守饰公司 On Holding AG(昂跑)公布的截止3月31日的2026财年第一季度事迹:净销售额同比增长14.5%至8.319亿瑞士法郎(按固定汇率计:+26.4%);亚太市场营收同比增长44.4%至4.507亿瑞士法郎(按固定汇率计:+61.4%),孝顺全球净销售额超20%,中国与韩国市场发扬尤为亮眼。

这亦然昂跑单季度净销售额初度破损8亿瑞士法郎大关,毛利润同比增长22.8%至5.343亿瑞士法郎;调整后息税折旧摊销前利润(EBITDA)同比增长45.4%至1.743亿瑞士法郎;净利润同比增长82.2%至1.033亿瑞士法郎。

一季度,18–24岁年青客群在 DTC 直营用户中的占比大幅升迁,创有统计以来最大增幅,且这一增长趋势在二季度初进一步加快。一季度品牌调研也自满,居品通顺性能与潮水瞎想辨识度均已毕显贵升迁。

按地域市场看:欧洲中东非洲(EMEA)市场:净销售同比增长22.8%至2.071亿瑞士法郎,按固定汇率计增长25.6%。好意思洲市场:净销售额同比增长3.1%至4.507亿瑞士法郎,按固定汇率计增长17.1%,主要受外汇顶风牵涉。亚太市场:净销售额同比增长44.4%至1.74亿瑞士法郎,按固定汇率计增长61.4%。各子区域、各渠谈增长平衡,大中华区增速大幅起初区域均值。韩国市场净销售额同比增长超两倍。

8) 拼多多2026年第一季度营收同比增长11%,归母净利润同比下降15%

拼多多发布的2026年第一季度财报自满:请问期内,拼多多营收1062.29亿元,同比增长11%;包摄于普通股股东的净利润为125亿元,同比下降15%;Non-GAAP(非通用司帐准则)净利润141亿元,同比下降17%,均大幅低于预期。

关于下滑原因,拼多多称这主要源于“千亿扶握”以及重仓供应链的握续参加,一定过程上影响了短期的事迹发扬。从营收结构看,交往服务收入成为拉动增长的中枢引擎。一季度,拼多多交往服务收入达563亿元,同比增长20%;在线营销服务偏执他收入为499亿元,较旧年同期的487亿元基本握平。

9) 唯品会2026年第一季度营收同比增长1.2%,活跃用户数已毕正增长。

唯品会发布的2026年第一季度财报自满:净营收266亿元,同比增长1.2%(2025年第一季度净营收262.69亿元),Non-GAAP净利润23亿元。一季度GMV为569亿元,同比增长8.6%;订单数1.73亿,同比增长3.2%。

平台第一季度活跃用户数4170万,同比已毕正增长。会员方面,超等VIP(SVIP)活跃用户数同比保握快速增长,并握续孝顺高出50%的线上销售额。一季度,私享特卖活动引入近百个著名品牌,进一步丰富SVIP专属货价权力;平台通过握续升级生涯特权、加码合股卡福利等,为会员带来充满惊喜感的价值体验。平台围绕杜撰试衣、智能客服、搜索推选等功能,推动AI限度化部署,推动用户服务提质增效;愚弄生成式AI扩大个性化营销限度,构建起可握续的增量旅途。同期,平台依托AI才调,在生意会诊、东谈主群瞻念察、货色策略等多维度赋能商家,并灵验升迁平台运营效果。

10) 阿里巴巴截止3月底的财年总收入同比增长3%,归母净利润同比下降18%。

阿里巴巴发布的 2026 财年(2025年4月1日~2026年3月31日)年报录取四财季(2026年1月1日~2026年3月31日)请问自满:

2026 财年:营业总收入:10236.70 亿元,同比增长 3%;归母净利润:1059.04 亿元,同比下降 18%;经营现款流:762.13 亿元,同比下降 53%;基本每股收益:5.50 元,同比下降 18%;稀释每股收益:44.00 元,同比下降 18%。

2026 财年第四财季:营业总收入:2433.80 亿元,同比增长 3%;归母净利润:254.76 亿元,同比增长 106%;经营现款流:94.10 亿元,同比下降 66%;基本每股收益:1.30 元,同比增长 101%;稀释每股收益:10.36 元,同比增长 101%。其中,本季度,阿里巴巴中国电商集团收入1222.20亿元,同比增长6%;云智能集团收入416.26亿元,同比增长38%,外部交易化收入同比增长加快至40%,AI关系居品收入达89.71亿元,招引十一个季度已毕三位数同比增长。

11) 运营13年的老佛爷百货北京店松手营业。

老佛爷百货北京门店已于5月27日认真松手营业。会员服务方面,北京闭店后,主顾仍可前去宇宙即兴门店(如上海陆家嘴中心店,深圳深业上城店等)赓续享受齐全会员权力。会员账户内已累积的积分将按照原灵验期保留,可在宇宙即兴门店平淡使用。此外,如需退卡,也可考虑客服办理。

老佛爷百货北京店的关闭与北京高端耗损市场模式变化关联。近十年来,北京高端耗损资源握续向东部向阳商圈联接:北京SKP招引多年景为全球销售额最高的百货阛阓;国贸商城服务CBD中枢客群;三里屯太古里定位年青潮水耗损中心。与此同期,京西商圈高端零卖业态出现萎缩。有业内知情东谈主士指出,在2019年之前,该店事迹有一定回升,不外,近6年陆续下落。失败原因在于定位伪善,后生客群买不起小众轻奢;同期,跨域和洽、调货、营销、互助等运营效果低。

12) 海澜之家再度递表港交所。

据港交所网站自满,海澜之家集团股份有限公司再次提交上市肯求书,拟赴港上市,独家保荐东谈主为华泰海外。招股书自满,2023年至2025年,海澜之家录得收入分裂是207.54亿、201.62亿、210.62亿,分裂录得净利润29.18亿、21.89亿和21.32亿,对应的净利率分裂是14.1%、10.9%、10.1%。

截止2025年12月31日,公司门店总和达7330家,其中直营门店2372家,占门店总和的32.36%。

[以上内容汉典起首:公开汉典整理]

——成为享誉全球的中国轻奢品牌解决集团——股巢网配资

海量资讯、精确解读,尽在新浪财经APP

天元优配盛康优配倍悦网配资亿正策略佳成网配资

海量资讯、精确解读,尽在新浪财经APP

天元优配盛康优配倍悦网配资亿正策略佳成网配资

恒正网配资提示:文章来自网络,不代表本站观点。